W sumie to coraz bardziej rozumiem idee tego bumu na auta. Swoją drogą dzisiaj jeden z pożyczkodawców sub-prime Capital One Financial (COF) nie przeszedł nawet FEDowego (bardzo naciąganego) testu. ALLY Financial nawet po ogłoszeniu zwiększenia dywidendy i buy-backu akcji też nawet kursu nie tknęło... A Santander Consumer o dziwo przeszedł, ale nie wiem czemu poczuł sie wywołany do tablicy do skomentowania dlaczego aż tak mu dobrze poszło... :

"Santander Consumer USA Holdings Inc. Provides Update on Capital Actions Following Parent Announcement of its CCAR Results"

No cóż tekst prezesa SC USA Holding to standardowe blablabla, czyli coś ala wczorajsza Yellen z kategorii, że "Krachów finansowych FED nie przewiduje po czym podwyższy stopy ;).

------------

Jason Kulas, SC's President and Chief Executive Officer, said, "We are very pleased with today's CCAR results of our parent company, SHUSA. We see today's events as continued positive progress for the Company." -

very pleased a co ma chłop powiedzieć.Miał farta to coś dla ogółu trzeba powiedzieć, żeby akcje rosły

Kulas added, "Today is an important milestone for the Company, but our work to ensure that we maintain the highest standards of governance, compliance and risk management continues. SC has worked closely with SHUSA to ensure that we meet the expectations of U.S. regulators. Building on SC's culture of compliance remains a top priority for our organization."

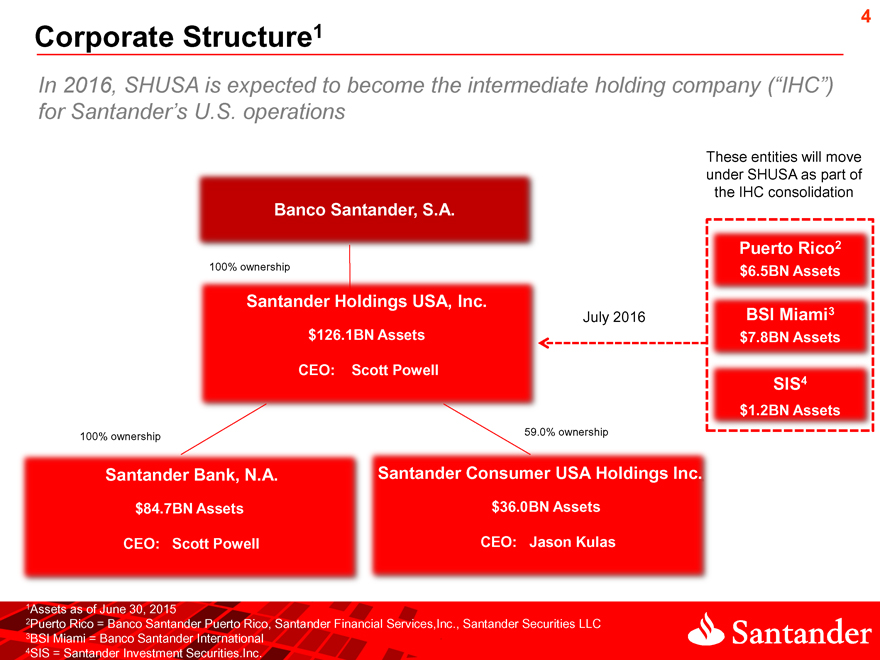

- no tak kamień milowy bo świetnie udało nam się prześlizgnąć, choć nie wiem jak przez papierowy test, który wszyscy zdają a ja tu 8% pożyczkodawców mam zweryfikowanych i 16% szykuje odpisów na zbankrutowanych kredytach bez weryfikacji dochodów...W sumie to mam farta, bo to Santander Holding przeszedł a ja się podczepiłem

-----------

Z drugiej strony nie dziwota. Oni biją na głowę ilość sub-primeów. Czy swoją głupotą pociągną innych na dno? Net charges off to w/g mnie straty/odpisy. Samo ALLY za 4Q2016 zaraportowało o 11% niższy zysk spowodowany odpisami z tytułu strat na kredytach sub-prime. To patrząc na tą tabelkę na dole... Ile Santander musi odpisać/odpisywać?

Co ciekawe w autach uknuto nowe pojęcie "Deep subprime" - czyli już dno dna z FICO poniżej 550 - a więc z zerową gwiazdką BIKu (poniżej dane na koniec 2016 do których się dokopałem) - generalnie jak nie masz pracy do tego masz 3 pożyczki z Providenta, których nie spłacasz - to damy Ci kredyt na 20% na nowe BMW, a nóż widelec go spłacisz. Ta głupota doprowadziła do tego, że już 1% kredytów sub-prime to czyste wyłudzenia kasy czyli z założenia - "I tak ani raty nie zapłacę"

Albo ja to źle rozumiem, albo 30% wszystkich pożyczek to deep-subprime. I tu ważna rzecz. Średnia wartość pożyczki sub-prime i deep sub-prime na auto waha się od 25-35k$ Czyli wcale nie takie złomy pobrali...

Nie wiem jak to zweryfikować z tymi danymi bo tu mamy średnią sub-prime i deep-subprime na poziomie 25%

Zaległości w spłacie też coraz fajniejsze :

Sprawa jest o tyle niepokojąca, że średnio ok 10-20% całego dochodu jest przeznaczane na spłatę samochodu. Wiadomo w USA życie bez auta to nie życie, bo nawet chodników nie ma ale ... w Miami już wiem czemu tyle fajnych wózków na brzegiem jeździ ;)