Netflix poszybował w ciągu tygodnia o 12% po tym, jak spółka pochwaliła się dodaniem ponad pięciu milionów nowych klientów w trzecim kwartale, przebijając oczekiwania Wall Street. Sprzedaż wzrosła o 15%, zbliżając się do 10 miliardów dolarów. Kluczowym czynnikiem sukcesu okazało się ograniczenie współdzielenia haseł i wprowadzenie tańszej subskrypcji z reklamami. Analitycy ostrzegają jednak, że taka dynamika wzrostu może być nie do podtrzymania.

O ponad 12% w after-hours rosły też akcje Tesli, która pokazała rekordowe przychody w ostatnim kwartale. Do zysków po raz pierwszy dołożył się nowy Cybertruck, ale wpływ miały również niższe koszty materiałów, rozwijający się biznes energetyczny oraz sprzedaż kredytów emisyjnych innym producentom samochodów. Spółka podniosła też prognozy wzrostu sprzedaży na cały 2025 rok do 20-30%. Trzeba jednak pamiętać, że jest wartość podana przez Elona Muska, który słynie z przesady.

Kwartał do zapomnienia na swoich kartach zapisał za to Starbucks, którego sprzedaż spadła o 7%, czyli najmocniej od czasu pandemii. Co więcej, spółka zrezygnowała z podawania prognozy na 2025 rok, co zazwyczaj nie oznacza niczego dobrego. Prezes zapowiedział w dodatku kilka nadchodzących „bardzo, bardzo ciężkich” kwartałów. O dziwo, akcje spółki specjalnie nie zareagowały na gorsze wyniki i na cały ten pesymizm. Najwyraźniej inwestorzy pokładają duże nadzieje w nowym CEO, który przygotowuje plan naprawczy dla firmy.

Arm próbuje zerwać współpracę z Qualcommem anulując mu licencję, która umożliwia projektowanie chipów na bazie technologii Arm, wykorzystywanych, m.in. w telefonach z Androidem. Spór zaczął się jeszcze w 2022 roku po przejęciu startupu Nuvia przez Qualcomm, co według Arm było naruszeniem umowy na wyłączność otrzymanej licencji. Qualcomm kwestionuje te zarzuty i obie firmy przygotowują się do procesu sądowego. Takie spory mogą poważnie zaszkodzić sprzedaży obu firm. Potwierdza to zachowanie się akcji obu spółek, które po publikacji newsa spadały odpowiednio o 4% (QCOM) i 6.6% (ARM).

Amerykańskie obligacje zaliczają już korektę o 10% od swojego szczytu z połowy września po tym, jak coraz więcej danych ekonomicznych wskazuje na to, że gospodarce nie grozi recesja, giełdy akcyjnej nie czeka rychły krach, a inwestorzy nie muszą się ratować zakupem amerykańskiego długu. Wypowiedzi przedstawicieli FED-u też sugerują, że rozpoczęty właśnie cykl obniżek stóp nie będzie tak dynamiczny, jakby życzyli sobie tego posiadacze amerykańskich papierów.

Rekordy śrubuje za to złoto, które w tym roku wzrosło już o 31% a fali potencjalnej eskalacji konfliktu na Bliskim Wschodzie. Wysokie ceny kruszcu przełożyły się na rekordowe przychody największego producenta, Newmont Corp, ale mimo tego, po publikacji wyników akcje spółki spadały o ponad 5%, bo wzrost nie pobił prognoz kreślonych przez analityków. Sześciokrotnie wyższe zyski to dla inwestorów ciągle zbyt mało. Nie bez powodu mówi się, że wzór na poziom zadowolenia to rezultaty minus oczekiwania. W tym wypadku oczekiwania były jednak zbyt wysokie.

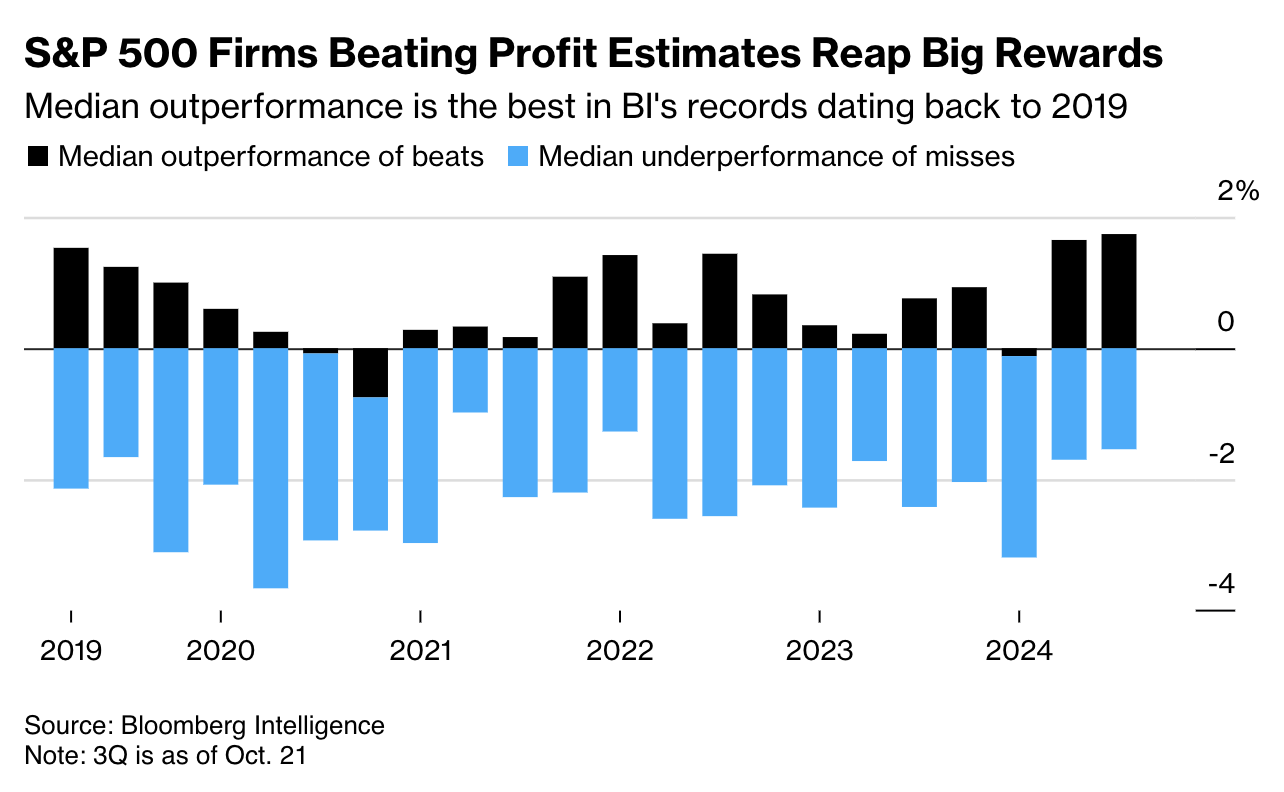

Wykres tygodnia

Wiadomo, że dla kursów akcji liczą się zyski generowane przez spółki. Jeszcze bardziej jednak liczy się to, czy zyski te pobijają prognozy analityków i oczekiwania inwestorów. Jeśli tak, kursy rosną (czarne słupki); jeśli nie… no cóż (słupki niebieskie).

Czytaj dalej

Wszystkie pojęcia