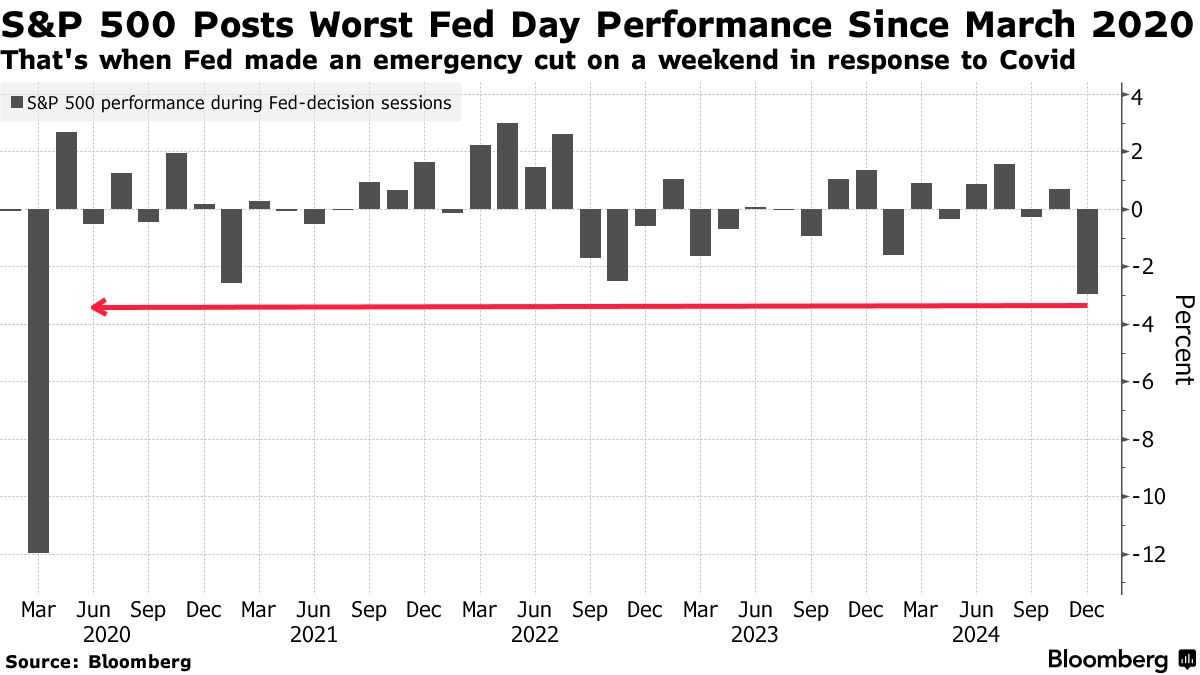

W środę Rezerwa Federalna zgodnie z oczekiwaniami obniżyła stopy procentowe, ale wystąpienie Jerome’a Powella i tak posłało giełdę w otchłań. Indeks S&P 500 spadł tego dnia o 3%, notując najgorszy wynik w dniu „po posiedzeniu Fedu” od czasów pandemii. Jeszcze bardziej ucierpiały mniejsze spółki z indeksu Russell 2000, które straciły ponad 4,4%. Powód?

Fed zasugerował, że inflacja może okazać się bardziej uporczywa, niż dotąd sądzono, a dalsze obniżki stóp procentowych stają przez to pod znakiem zapytania. Obecnie prognozuje się zaledwie dwie obniżki w 2025 roku, co – jak widać – mocno rozczarowuje rynek. Czy niższe tempo obniżek stóp ma jednak aż takie znaczenie?

Dla spółek mocno zadłużonych, które liczyły na tańsze refinansowanie długu w przyszłym roku, ta decyzja na pewno ma znaczenie. Wyższe koszty finansowania to niższe marże i niższe zyski, a to z kolei oznacza uzasadnioną korektę na kursie akcji. Jednak na spółki zdrowe, które generują pokaźne pokłady gotówki, swojej działalności nie finansują zadłużeniem, a ich model biznesowy jest już ugruntowany, wolniejsze tempo obniżek stóp procentowych powinno mieć znikomy wpływ.

Niemniej warto zauważyć, że amerykański rynek, nawet po ostatnich spadkach, wciąż jest na poziomie +24% YTD, co ponad dwukrotnie przewyższa jego średnie wyniki z ostatnich kilkunastu lat. Korekta w takim otoczeniu nie tylko wydaje się prawdopodobna, ale wręcz pożądana jako oznaka zdrowia rynku.

Każde potencjalne cofnięcie będzie zatem doskonałą okazją do zwiększenia ekspozycji na solidne spółki, które dobrze radzą sobie nawet przy wyższych kosztach finansowania długu.

Co poza tym?

Jak co roku w mediach pojawiają się dramatyczne nagłówki o groźbie zamknięcia amerykańskiego rządu, wynikające z braku porozumienia między partiami w sprawie budżetu. Choć hasło „government shutdown” przyciąga uwagę i dobrze się klika, jego realny wpływ jest ograniczony głównie do pracowników administracji, urzędów, parków narodowych i podobnych instytucji. Od 1976 roku, kiedy wprowadzono obecny system budżetowy, doszło do 21 takich sytuacji, z których ostatnia na początku 2019 roku trwała rekordowe 35 dni. Mimo tego, indeks S&P 500 w tamtym roku wzrósł o prawie 30%.

Akcje Microna tąpnęły o blisko 20% po tym, jak spółka obniżyła swoje prognozy przychodów potwierdzając, że mamy do czynienia z nadchodzącym spowolnieniem na rynku smartfonów i komputerów osobistych. Nawet imponujący wzrost sprzedaży o 400% w segmencie rozwiązań do data-center opartych na AI nie zdołał złagodzić negatywnego wpływu tych informacji na kurs akcji. CEO spółki uspokaja jednak, że w drugiej połowie roku można spodziewać się odbicia zarówno na rynku telefonów, jak i komputerów.

O ponad 12% od swojego szczytu spadają też akcje Broadcoma, które wcześniej wystrzeliły w górę o 45% w zaledwie tydzień dzięki wybitnym wynikom finansowym i jeszcze lepszym prognozom dla branży AI. Jeśli ta korekta nieco się rozwinie, to może być jednak świetna okazja do wejścia na rynek, bo Broadcom udowadnia, że w sektorze sztucznej inteligencji istnieje życie poza Nvidią, a zapotrzebowanie na chipy inne niż GPU rośnie w imponującym tempie.

Wykres tygodnia

Tak drastycznie na posiedzenie FED-u kursy akcji zareagowały ostatnio w marcu 2020 roku, a poprzednio w 2001 r.

Czytaj dalej

Wszystkie pojęcia