Trzy mity na temat stanu amerykańskiej gospodarki

Amerykanie zadłużyli się po korek, kapitalizacja giełdy przekroczyła wartość GDP, a różnice pomiędzy rentownościami obligacji jasno pokazują, że cały kraj stoi już na krawędzi recesji. Prawda czy mit? Prawda, ale…

Problem z mitami jest taki, że często są one wiarygodne. W każdym micie jest ukryta bowiem jakaś prawda. W niektórych mitach prawda ta stanowić może nawet i sto procent jego zawartości. Dlaczego zatem nazywamy mitem coś, w czym ukryta jest najprawdziwsza z prawdziwych prawda wyrażona expressis verbis poprzez fakt, że tak powiem, autentyczny? Otóż… chodzi o interpretację.

Dane bowiem mogą być w stu procentach poprawne, ale wyciągane z nich wnioski już tak jakby niekoniecznie. Zwłaszcza, jeśli dane te wyrwie się z szerszego kontekstu, w którym powinny zostać osadzone.

Jakież to zatem prawdo-mity na temat amerykańskiej gospodarki krążą ostatnio w głębokich otchłaniach internetu?

Poziom zadłużenia Amerykanów jest niewyobrażalnie wysoki

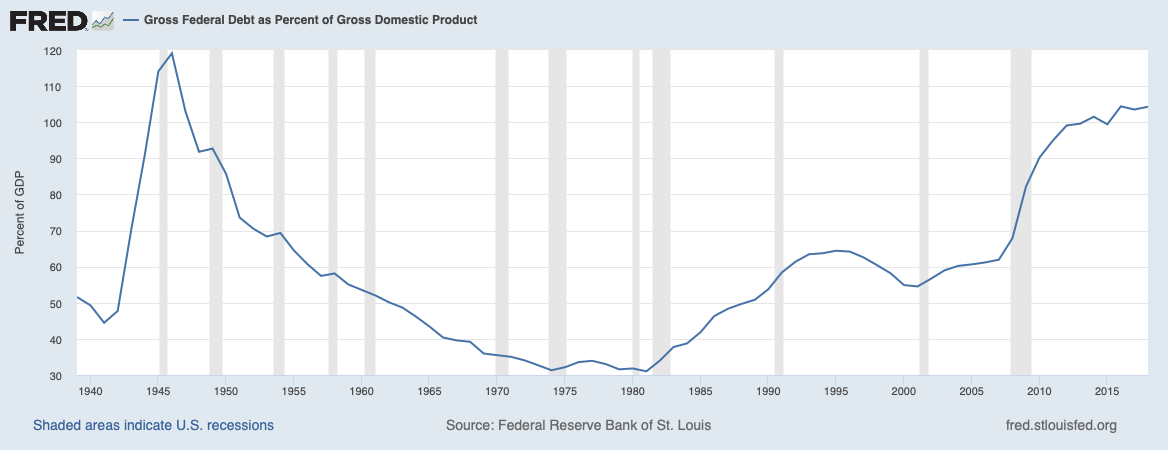

Tak, ale… jaki to ma związek z kondycją gospodarki czy z zachowaniem się rynków finansowych? Ostatnich osiemdziesiąt lat pokazuje, że żaden (przynajmniej, jeśli mówimy o zadłużeniu państwa). Dzisiaj to zadłużenie wynosi 110% PKB i to też jest prawda, ale co z tego wynika? Otóż ponownie nic.

Największa recesja naszych czasów z 2008 roku miała miejsce, gdy zadłużenie sięgało 60%. Potężne recesje w latach siedemdziesiątych i osiemdziesiątych występowały przy minimalnym zadłużeniu w okolicach 30% PKB. Czy patrząc na poniższy wykres widać jakąkolwiek prawidłowość?

Zadłużenie państwa względem PKB

Prawdę mówiąc trudno dostrzec tu choćby najmniejszą korelację pomiędzy występowaniem recesji, a przyrostem rządowego zadłużenia. Zwłaszcza, że dzisiaj obracamy się w środowisku niskich stóp procentowych, a zatem obsługa tego zadłużenia jest łatwa jak nigdy.

Prawdę mówiąc trudno dostrzec tu choćby najmniejszą korelację pomiędzy występowaniem recesji, a przyrostem rządowego zadłużenia. Zwłaszcza, że dzisiaj obracamy się w środowisku niskich stóp procentowych, a zatem obsługa tego zadłużenia jest łatwa jak nigdy.

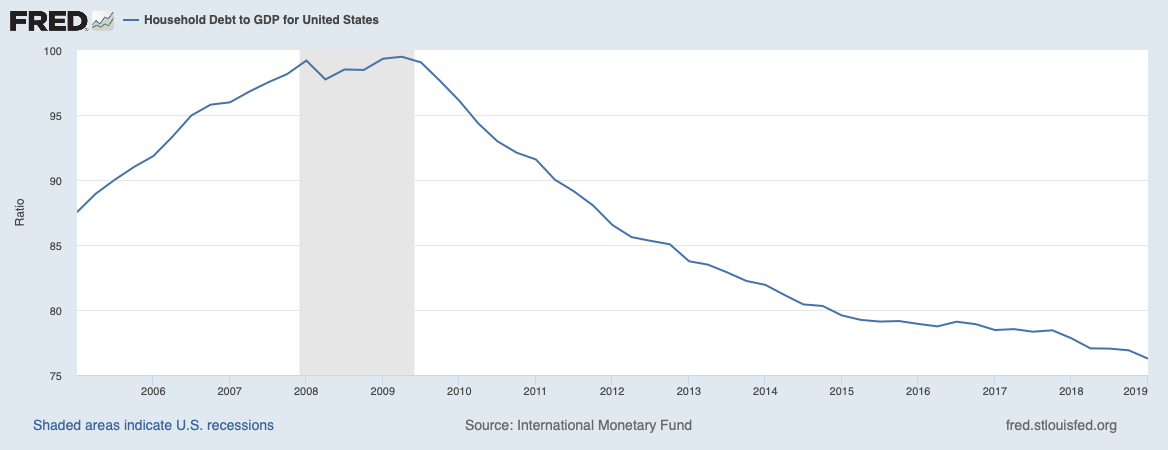

Większej korelacji można już upatrywać w przyroście nie rządowego zadłużenia, ale w zadłużeniu gospodarstw domowych, których wydatki w dużej mierze napędzają amerykańską gospodarkę. Tu jednak znowu nie da się rozpatrywać tego przyrostu w kategoriach nominalnych, bo oczywistym jest, że kwotowo to zadłużenie rośnie, tak samo jak rosną ceny czy płace.

Zadłużenie gospodarstw domowych względem PKB

No cóż, mimo tego zadłużenie to jest o 25% mniejsze niż przed ostatnim kryzysem. Jednak i ta miara nie odda w pełni obecnej sytuacji z uwagi na to, że przed kryzysem stopy procentowe były dwa razy wyższe niż są dzisiaj. Zatem nie tylko zadłużenie samo w sobie było wyższe, ale jeszcze koszt jego obsługi był dwa razy bardziej uporczywy.

No cóż, mimo tego zadłużenie to jest o 25% mniejsze niż przed ostatnim kryzysem. Jednak i ta miara nie odda w pełni obecnej sytuacji z uwagi na to, że przed kryzysem stopy procentowe były dwa razy wyższe niż są dzisiaj. Zatem nie tylko zadłużenie samo w sobie było wyższe, ale jeszcze koszt jego obsługi był dwa razy bardziej uporczywy.

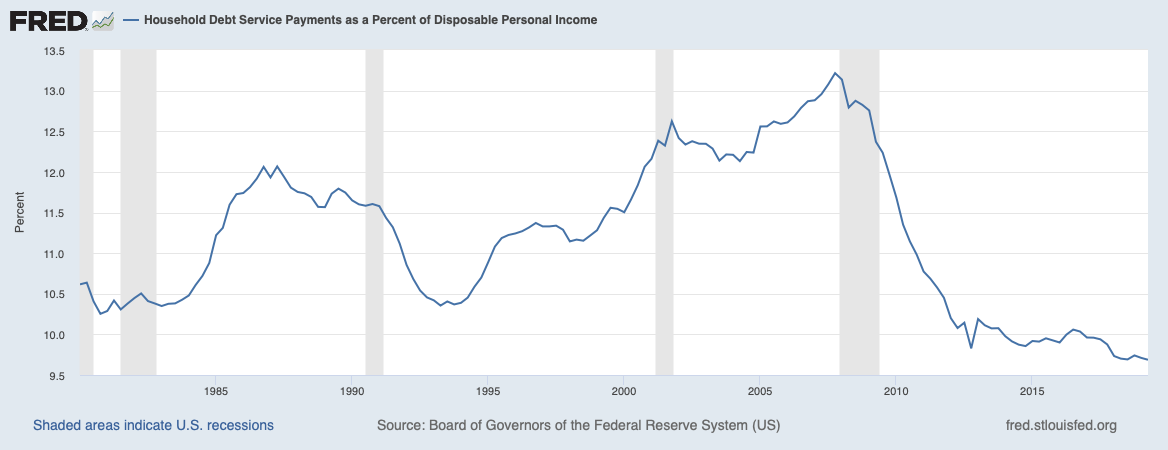

Ile procent swojego dochodu Amerykanie wydają na spłatę kredytów

Spójrzmy zatem, jak duży procent swoich zarobków amerykańskie gospodarstwa domowe muszą dzisiaj przeznaczać na obsługę własnego zadłużenia. Otóż obecnie wskaźnik ten jest najniższy w historii. Oznacza to, że Amerykanie, pomimo tego, że nominalnie są zadłużeni bardziej niż do tej pory, nigdy jeszcze nie obsługiwali tego długu z taką łatwością jak dzisiaj. Spłata odsetek kredytowych zjada im bowiem obecnie ledwie 9.5% dochodów gospodarstwa domowego.

Spójrzmy zatem, jak duży procent swoich zarobków amerykańskie gospodarstwa domowe muszą dzisiaj przeznaczać na obsługę własnego zadłużenia. Otóż obecnie wskaźnik ten jest najniższy w historii. Oznacza to, że Amerykanie, pomimo tego, że nominalnie są zadłużeni bardziej niż do tej pory, nigdy jeszcze nie obsługiwali tego długu z taką łatwością jak dzisiaj. Spłata odsetek kredytowych zjada im bowiem obecnie ledwie 9.5% dochodów gospodarstwa domowego.

Wyobraźmy sobie, że dziesięć lat temu podpisujemy pierwszą umowę o pracę na etacie. Dochód miesięczny: 3000 zł. Oszałamiająca kwota. Od razu idziemy do elektromarketu i bierzemy na kredyt sprzęt RTV, którego spłata kosztuje nas 1500 zł miesięcznie. Koszt obsługi zadłużenia wynosi więc 50% naszego dochodu.

Szybkie przewinięcie o dziesięć lat do przodu. Teraz zarabiamy 10 000 zł miesięcznie i bierzemy kredyt na mieszkanie, którego rata wynosi 3 000 zł. Nominalnie można więc powiedzieć, że nasze koszty obsługi zadłużenia wzrosły o 100% względem tego, co było kiedyś. Dramat.

Teoretycznie byłaby to stuprocentowa prawda, zero manipulacji, ale… w rzeczywistości spłata dwukrotnie wyższej raty zjadałaby nam teraz tylko 30% a nie 50% dochodu. Czy to aby na pewno jest gorsza sytuacja niż w czasie, gdy nasze zadłużenie było dwa razy niższe?

Jak widać na powyższym wykresie, przed ostatnimi recesjami poziom obsługi długu w dochodach gospodarstw domowych był o 20-30% wyższy niż dzisiaj.

Rynek jest przewartościowany, a kapitalizacja giełdy wynosi już 150% GDP

Tak, ale… dlaczego patrzymy wyłącznie na GDP Stanów Zjednoczonych, skoro dzisiaj ponad 42% przychodów amerykańskich spółek pochodzi z zagranicy?

Tak, ale… dlaczego patrzymy wyłącznie na GDP Stanów Zjednoczonych, skoro dzisiaj ponad 42% przychodów amerykańskich spółek pochodzi z zagranicy?

Swojego czasu w internecie furorę robił wykres prezentowany obok, który miał unaocznić to, że w latach osiemdziesiątych kapitalizacja amerykańskiej giełdy względem PKB stanowiła 50%, a dzisiaj stanowi 150%, co oznacza, że rynek akcyjny wymknął się spod kontroli.

Tutaj znowu traktując to wyłącznie jako dane wyrwane z kontekstu mamy do czynienia z faktem. Warto jednak wziąć pod uwagę, że w latach osiemdziesiątych większość spółek generowała większość dochodów wyłącznie na terenie USA. Nie istniały takie firmy jak Google, Amazon czy Facebook, które zdecydowaną część swoich przychodów czerpią dzisiaj także z gospodarek innych krajów niż Stany Zjednoczone. Biorąc to pod uwagę, giełdowa kapitalizacja amerykańskich przedsiębiorstw w odniesieniu wyłącznie do amerykańskiego GDP jest tu zdecydowanie niepoprawnym porównaniem.

Bardziej adekwatnym było by odnoszenie do amerykańskiego GDP tylko tej części ich wyceny, za którą odpowiadają przychody generowane na terenie Stanów Zjednoczonych. Mówiąc inaczej, wykres powinien zostać ścięty o jakieś 40%.

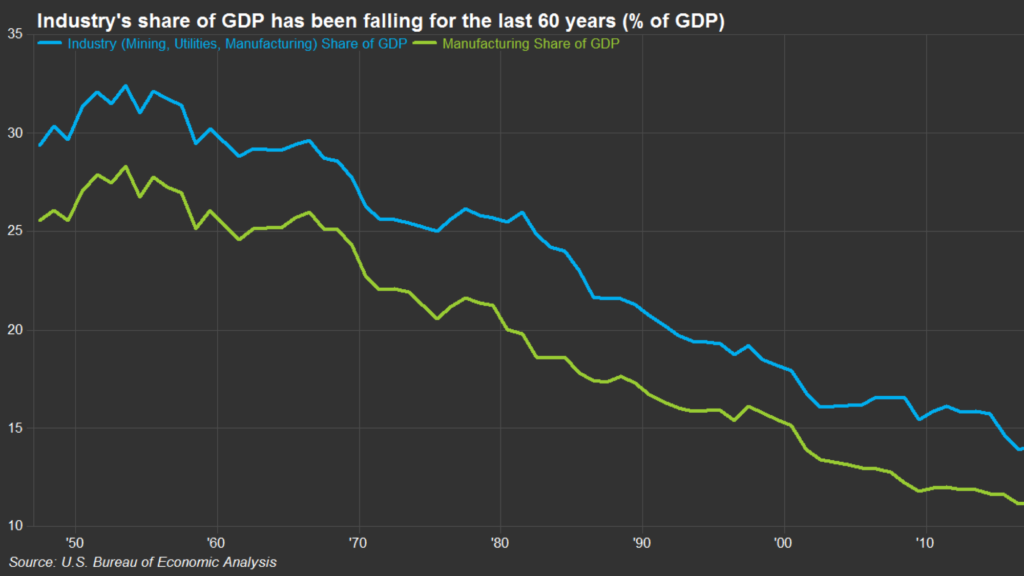

Co więcej, udział tradycyjnych spółek produkcyjnych w PKB regularnie od wielu lat spada, a miejsce to zajmują usługi.

Znaczenie tradycyjnych spółek w ujęciu całej gospodarki zanika

Sześćdziesiąt lat temu firmy produkcyjne działające na terenie USA odpowiadały za prawie 30% PKB. Dzisiaj? Ledwie za 13%. Dlatego też dane o słabnącej produkcji nie są żadnym specjalnym zaskoczeniem, ani nie powinny wywoływać paniki na rynku akcyjnym. To, że spada wolumen produkcji przemysłowej, nie wywoła recesji, bo proces ten obserwowany jest już od wielu lat.

Sześćdziesiąt lat temu firmy produkcyjne działające na terenie USA odpowiadały za prawie 30% PKB. Dzisiaj? Ledwie za 13%. Dlatego też dane o słabnącej produkcji nie są żadnym specjalnym zaskoczeniem, ani nie powinny wywoływać paniki na rynku akcyjnym. To, że spada wolumen produkcji przemysłowej, nie wywoła recesji, bo proces ten obserwowany jest już od wielu lat.

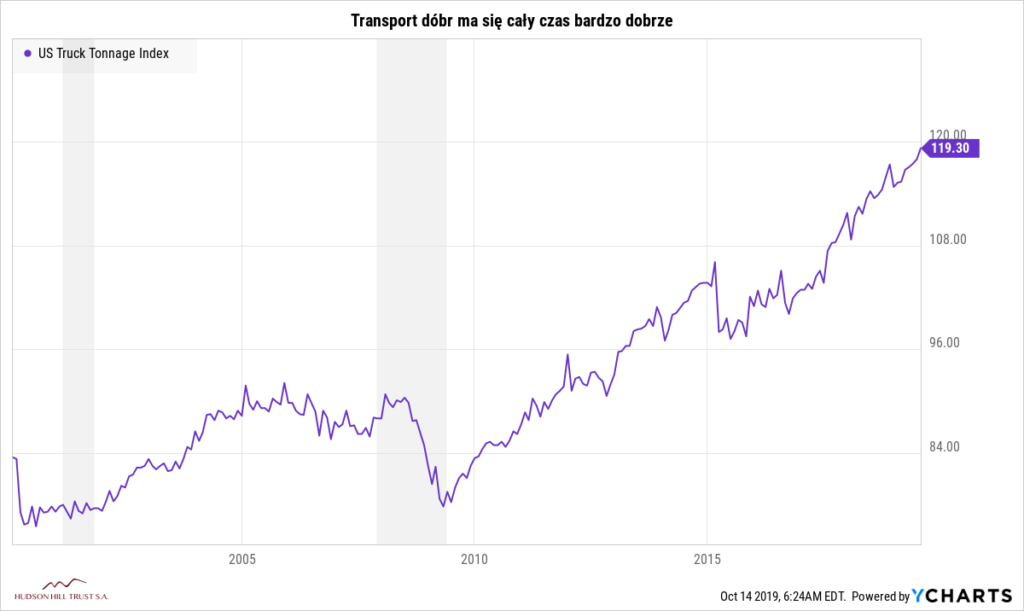

Poza tym, w Stanach Zjednoczonych wcale nie jest jeszcze tak źle, jak na przykład w Niemczech czy w innych krajach Europy. Wystarczy spojrzeć na ciekawy wskaźnik mówiący o tonażu towarów transportowanych lokalnie przy pomocy TIR-ów.

Coraz więcej i więcej towarów trafia z fabryk do klientów

Przed ostatnimi dwoma recesjami transport dóbr zdecydowanie zwolnił lub nawet lekko spadł. Kiedy producenci wysyłają do hurtowni i sklepów coraz mniej towaru, jest to sygnałem, że niższa sprzedaż odbije się w końcu w ich sprawozdaniach finansowych, a następnie zostanie ujęta w cenie akcji. Patrząc dzisiaj na ten wskaźnik, można jeszcze spać spokojnie, bo transport dóbr ma się dobrze jak nigdy.

Przed ostatnimi dwoma recesjami transport dóbr zdecydowanie zwolnił lub nawet lekko spadł. Kiedy producenci wysyłają do hurtowni i sklepów coraz mniej towaru, jest to sygnałem, że niższa sprzedaż odbije się w końcu w ich sprawozdaniach finansowych, a następnie zostanie ujęta w cenie akcji. Patrząc dzisiaj na ten wskaźnik, można jeszcze spać spokojnie, bo transport dóbr ma się dobrze jak nigdy.

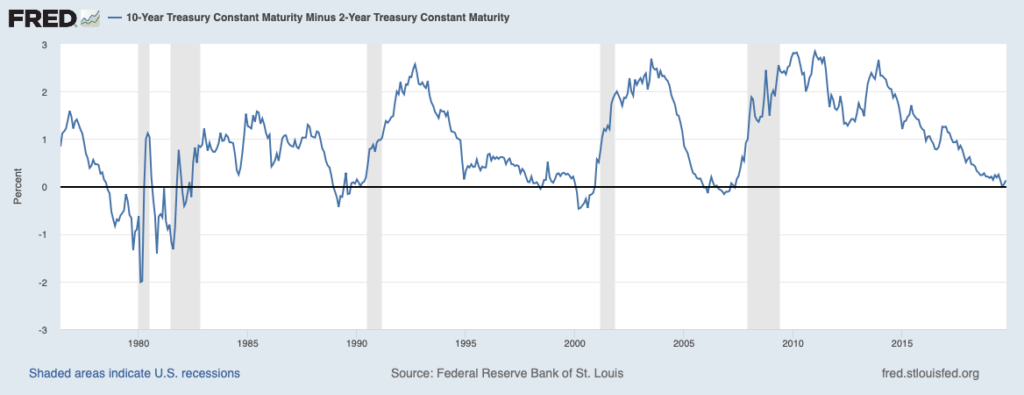

Spread na obligacjach krzyczy: uciekaj!

Na Wall Street raz na jakiś czas ktoś rzuci żart o tym, że wystąpienie ujemnego spreadu pomiędzy długo i krótkoterminowymi obligacjami rządowymi pozwoliło przewidzieć siedem z pięciu ostatnich recesji.

Na Wall Street raz na jakiś czas ktoś rzuci żart o tym, że wystąpienie ujemnego spreadu pomiędzy długo i krótkoterminowymi obligacjami rządowymi pozwoliło przewidzieć siedem z pięciu ostatnich recesji.

Jednak nawet przymykając oko na dwa fałszywe sygnały, trzeba przyznać, że przecięcie się rentowności obligacji było do tej pory dość dobrym wskaźnikiem wyprzedzającym recesję. No właśnie. Było czy jest nadal?

Sceptycy wskazują, że spread jako parametr wyprzedzający święcił swoje sukcesy w czasach, gdy za wysokość rentowności obligacji odpowiadał rynek i tylko rynek. Dlatego nikt nie neguje skuteczności wskaźnika w historii. Czy dzisiaj jednak w dalszym ciągu za rentowności obligacji odpowiada wyłącznie rynek rozumiany jako zbiór inwestorów?

Od 2009 roku amerykański bank centralny uruchomił gigantyczny niespotykany dotychczas w ekonomii proces dodruku pieniądza. Faktem jest, że tzw. Quantitative Eeasing, którego elementem było utrzymywanie kosztów obsługi zadłużenia na rekordowo niskim poziomie, zmieniło zupełnie to, jak do tej pory funkcjonował rynek długu.

W takiej sytuacji zasadnym wydaje się postawienie pytania o to, czy w czasie, gdy ktoś tak potężny jak amerykański bank centralny, przez ostatnich dziesięć lat mieszał na tym rynku pompując w niego setki miliardów dolarów i sztucznie utrzymywał określony poziom rentowności, to czy wskazania tych rentowności w dalszym ciągu mogą być brane serio?

Ja tego nie wiem. Myślę, że nie wie tego nawet Jerome Powell. Wiedzą to oczywiście wszelkiej maści blogerzy, ale oni zawsze wszystko wiedzą.

Moim zdaniem ostatniego przecięcia się rentowności różnych serii obligacji nie można ignorować, jednakże należy mieć z tyłu głowy świadomość, że ich odwrócenie mogło nastąpić z technicznych powodów natury finansowej, a nie dlatego, że cały świat z pewnością nieuchronnie zmierza w kierunku rychłej recesji.

Gdzie dzisiaj szukać okazji?

Patrząc na to, jaki zwrot z jednego zainwestowanego dolara dają aktualnie obligacje (2.2%), a jaki spółki z S&P 500 (4.6%) można dojść do wniosku, że ryzyko nagłego odwrotu kapitału z rynku akcyjnego w kierunku bezpiecznego rynku obligacji jest raczej dość nikłe.

Patrząc na to, jaki zwrot z jednego zainwestowanego dolara dają aktualnie obligacje (2.2%), a jaki spółki z S&P 500 (4.6%) można dojść do wniosku, że ryzyko nagłego odwrotu kapitału z rynku akcyjnego w kierunku bezpiecznego rynku obligacji jest raczej dość nikłe.

Zupełnie inaczej niż w latach 2006-2008, gdzie obligacje generowały 5% pod postacią kuponu, a spółki 6% pod postacią EPS-ów. W takim wypadku można było dość racjonalnie założyć, że wchodzenie na przewartościowany rynek akcyjny i ryzykowanie swojego kapitału dla jednego dodatkowego procenta zysku jest mało rozsądne. W wartościach relatywnych akcje zapewniały wtedy bowiem jedynie o 20% większy zysk niż obligacje (6% vs 5%). Dzisiaj natomiast akcje zapewniają zysk o 100% większy niż obligacje (4.6% vs. 2.2%).

Czy to wszystko w takim razie oznacza, że akcje są dzisiaj cały czas łakomym kąskiem dla inwestorów, choćby z uwagi na to, że nie mamy tu specjalnie innej alternatywy?

Tak, ale…

Nie można zapominać, że gospodarka zwalnia. Ciągle co prawda odnotowujemy rozwój, coraz wolniejszy rozwój, ale mimo wszystko jest to rozwój. Być może spowolnienie przerodzi się któregoś kwartału w recesję, jednak równie dobrze ten ślamazarny rozwój może utrzymać się jeszcze przez kolejnych pięć lat. Tego nie wie nikt, a szanse na jedno i drugie są mniej więcej pół na pół. Wniosek? Szkoda czasu, żeby zawracać sobie głowę tymi dywagacjami.

Tym, co jest rzeczywiście istotne, to fakt, że dzisiaj systemowo amerykańska gospodarka, amerykańskie banki i amerykańskie gospodarstwa domowe znajdują się w o wiele lepszej i w o wiele bardziej stabilnej sytuacji niż w roku 2007. Zatem, nawet jeśli recesja niechybnie nadejdzie, to z dużym prawdopodobieństwem będzie ona o wiele krótsza i o wiele mniej dewastująca niż ta z przed dekady.

Czyli jednak sugeruję, aby cały czas utrzymywać swoją ekspozycję na giełdzie?

Tak, ale…