(There is money to be) MADE IN VIETNAM

Kiedy odwiedzałem Wietnam po raz pierwszy, urzekła mnie absolutnie rozbrajająca przedsiębiorczość Wietnamczyków i ich wrodzona żyłka do skręcania interesów na każdym rogu, przy każdej okazji. Kraj wydał mi się niesamowicie prężny, a jego mieszkańcy inteligentnie sprytni i czasem aż zabawnie obrotni. Myślę, że ta wizyta była jednym z argumentów, który przesądził, że znalazłem się wczoraj na wietnamskim rynku akcji.

Trochę dziwi, że technicznie Wietnam zaliczany jest w dalszym ciągu do Frontier Markets, podczas gdy np. Pakistan trafił już do klasy wyżej. Zwłaszcza, że sytuacja w Wietnamie jest o niebo bardziej stabilna niż w Pakistanie, który zresztą też niedawno polecałem jako ciekawe miejsce na dochodową inwestycję.

Przyleciały piwo i steki, a więc imprezka na polu walki

Przedsiębiorczość Wietnamczyków i chaotyczny urok Sajgonu to jedno, ale tak naprawdę od dłuższego czasu szukałem alternatywy, w którą mógłbym włożyć wolne środki. Dzisiaj wybór nie jest znowu taki duży. Amerykańskie akcje są totalnie przewartościowane i grozi im realne widmo krachu lub przynajmniej solidnej koreky. Europa jest lekko niepewna, a w dodatku wysoka cena indeksów też nie zachęca do kupna. Metale szlachetne, w tym złoto i platyna, są na górce kończącej(?) dziki rajd, który trwał od początku roku. Stopy procentowe w całym rozwiniętym świecie oscylują wokół zera.

To nie zostawia wielkiego pola do manewru. A pieniądze muszą jednak na siebie zarabiać. Stąd pomysł, żeby zwrócić się w kierunku Emerging Markets (w tym polskiego rynku, którego indeks nabyłem zresztą za skromny procent wartości portfela kilka tygodni temu, podbierając akurat ETFa w samym dołku).

Początkowo myślałem, że dali mi niewłaściwe akta

Na szczęście istnieją trochę bardziej przekonywujące argumenty za wejściem na wietnamski rynek niż mój sentyment do Sajgonu. Przede wszystkim to dobre wskaźniki ekonomiczne. Aktualne tempo wzrostu PKB wynosi 5.5% z tendencją wzrostową. Władze Wietnamu zakładają, że w kolejnych latach roczny wzrost osiągnie pułap 6–6.5%. To dzisiaj rewelacyjny wynik.

Inflacja wynosi obecnie 2.4% z perspektywą na 3–4.5%, czyli też super. Bezrobocie na stałym poziomie 2–2.5%, bomba! Dług publiczny całkiem przyzwoity, tzn. jak na kraj z kategorii Frontier Markets (mniej niż 55% PKB). Prognozy wskazują, że do 2020 roku stopy procentowe mogą spaść o 1.5%, co powinno stymulować wzrosty na giełdzie. Chociaż moim zdaniem to akurat wróżenie z fusów. Tak czy inaczej, wskaźniki fundamentalne prezentują się wybornie.

Druga sprawa to zdecydowana stabilność kraju. Zarówno jeśli chodzi o politykę, jak i gospodarkę. Wietnam od lat jest dobrą bazą dla wielu globalnych firm z szeroko pojętej branży produkcyjnej. Kraj ma gotową infrastrukturę i know how potrzebne, aby przyciągać i obsługiwać szeroko rozumiany przemysł. No i w dalszym ciągu charakteryzuje się bardzo konkurencyjną tanią siłą roboczą, stanowiąc coraz wiekszą przeciwwagę dla Chin.

Groza… Groza…

Minusem może być fakt, że wietnamski rząd w dalszym ciągu jest właścicielem znacznej części spółek notowanych na giełdzie. Co więcej, proces prywatyzacji postępuje raczej powoli, a partia sprzedaje niechętnie. Przy większych transakcjach występują też problemy z płynnością i pojawiają się ograniczenia dla zagranicznych inwestorów.

Ale to się powoli zmienia. Minister Finansów Wietnamu zapowiedział niedawno reformy, które przewidują, m.in. redukcję kosztów dla inwestorów chcących dokonywać transakcji na giełdzie, a także ułatwienie dostępu do kapitału mniejszym wietnamskim firmom. Ma to zostać osiągnięte chociażby dzięki planowanemu połączeniu giełdy z Hanoi, na której listowane są głównie mniejsze spółki oraz jej zdecydowanie większej i starszej siostry z Sajgonu.

Mnie przeszkody natury formalnej i brak płynności akurat specjalnie nie martwią, ponieważ w wietnamski rynek zainwestowałem przy pomocy amerykańskiego ETFa VanEck Vectors Vietnam (VNM) notowanego na nowojorskiej NYSE, nad płynnością którego czuwa animator.

Widziałem ślimaka pełznącego po krawędzi brzytwy

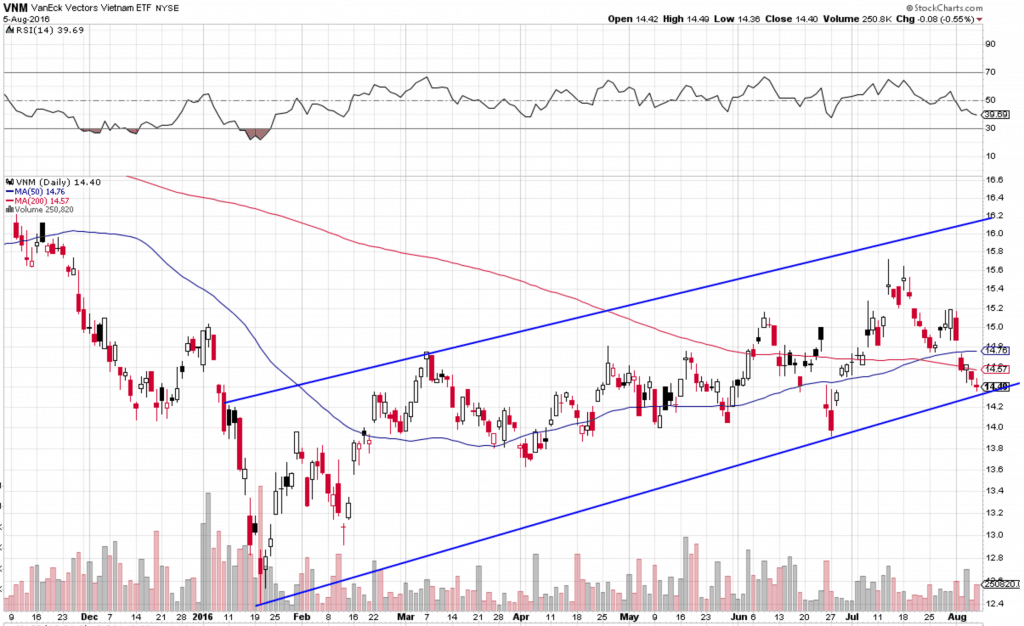

Dlaczego akurat teraz polecam kupować wietnamskie akcje? Odpowiedź wydaje się prosta: bo jest tanio. A w dodatku nie próbujemy tu łapać spadającego noża, tylko podłączamy się pod trwający wielomiesięczny trend wzrostowy. Wykres od strony technicznej wygląda bardzo zachęcająco. Cena osiągnęła swój dołek pod koniec stycznia tego roku i od tej pory znajduje się w pięknym trendzie wzrostowym. W dodatku dokładnie w tym momencie kurs wydaje się też odbijać od dolnej linii kanału, a RSI spadło do poziomu 39.

Dlaczego akurat teraz polecam kupować wietnamskie akcje? Odpowiedź wydaje się prosta: bo jest tanio. A w dodatku nie próbujemy tu łapać spadającego noża, tylko podłączamy się pod trwający wielomiesięczny trend wzrostowy. Wykres od strony technicznej wygląda bardzo zachęcająco. Cena osiągnęła swój dołek pod koniec stycznia tego roku i od tej pory znajduje się w pięknym trendzie wzrostowym. W dodatku dokładnie w tym momencie kurs wydaje się też odbijać od dolnej linii kanału, a RSI spadło do poziomu 39.

Ale nie trzeba nawet spoglądać na wskaźniki techniczne, żeby gołym okiem dostrzec na wykresie okazję do zakupu, zachowując przy tym względnie małe ryzyko. Pod koniec 2009 roku cena osiągnęła swoje szczyty, podczas których EFT kosztował prawie 30 USD. Potem na początku 2012 i 2016 roku ukształtowały się dwa dołki, które sprowadziły cenę do poziomów około 12,5 USD. Od tego czasu kurs ładnie rośnie i obecnie, po małej cofce z poziomu 15,50 USD, osiągnął cenę 14,40 USD, która stanowi dolne ograniczenie kanału wzrostowego.

Czujesz to? To napalm, synu. Nic na świecie tak nie pachnie

Moim zdaniem to bardzo dobry moment, żeby kupić. Ja 5 sierpnia 2016 nabyłem trochę jednostek po cenie 14,41 USD. Całość stanowi teraz 8% mojego portfela. Jeśli kurs w najbliższym czasie spadnie, to dokupię drugie tyle, uśredniając cenę w dół. Docelowo chciałbym, żeby Emerging Markets stanowiły w tym momencie około 50% mojego portfela.

W planach jest dokupienie jeszcze akcji indyjskich, chińskich i pakistańskich, a potem ich rebalansowanie, zależnie od wyników. Z wejściem na te rynki czekam już tylko, żeby RSI pokazało bardziej adekwatny moment.