Sigma i Czebyszew – dwaj najlepsi przyjaciele spekulanta, czyli robimy bazę pod quantitative trading

Można oczywiście wejść do kasyna i podwoić swój kapitał w ciągu jednej nocy. Taki manewr uda się raz, dwa, trzy, może nawet cztery razy. Jednak w dłuższym terminie to kasyno będzie górą. Zawsze. Dzieje się tak dlatego, że na jego korzyść działają dwie przepotężne siły: prawdopodobieństwo i statystyka. Było by cudownie gdybyśmy mogli wykorzystać je także w inwestowaniu, prawda? W tym artykule dowiesz się co to jest sigma i jak użyć jej, aby zwiększyć swoje szanse na giełdzie.

Trudno oczekiwać odmiennych rezultatów popełniając wciąż te same błędy. To stary rynkowy frazes, ale to właśnie na giełdzie sporo osób z góry skazuje się na porażkę, cały czas podejmując decyzje inwestycyjne zwyczajnie przeczące teorii prawdopodobieństwa.

Inwestorzy wchodzą w szereg pozornie niezwiązanych ze sobą transakcji, często nie wiedząc, że wszystkie one już na wstępie połączone są ze sobą wspólnym mianownikiem – ich oczekiwany zysk w ujęciu kwotowym jest ujemny.

Wynika to z faktu, że nagminnie zawieramy transakcje o znikomym prawdopodobieństwie powodzenia i ewentualna duża wygrana, która nastąpi raz na jakiś czas, nie zrównoważy serii bardziej prawdopodobnych mniejszych strat poniesionych na pozostałych inwestycjach przeprowadzonych w międzyczasie. Tyle teorii.

Stosunek zysku do ryzyka vs. prawdopodobieństwo

Przekonywałem jakiś czas temu, jak ważne jest ustalenie odpowiedniego risk-to-reward ratio jeszcze przed wejściem w inwestycję. W skrócie mówiąc, chodzi o to, aby zawierać jedynie te transakcje, w których możemy więcej zyskać niż stracić.

Tok rozumowania jest tu następujący. Jeśli do zabezpieczenia swojej transakcji używamy stop-lossów, opcji czy zarządzania wielkością pozycji, to z góry wiemy, ile w takiej transakcji ryzykujemy. Punkt dla nas. Jeśli dodatkowo w jakiś sposób wyliczyliśmy sobie także poziom docelowy kursu akcji, to wiemy też mniej więcej, ile na tej transakcji możemy zarobić.

Poziom docelowy akcji można oszacować używając analizy technicznej lub wyliczyć poprzez przemnożenie przez siebie przyszłych EPS-ów i P/E typowego dla danej branży czy dla danej giełdy. Więcej o prognozowaniu cen akcji pisałem w artykule: „Jak przewidzieć kursy akcji na giełdzie?”

Tak więc ogólna zasada mówi, że jeśli w danej transakcji ryzykuję sto dolarów, a zarobić mogę trzysta dolarów, to gra jest warta świeczki. I to jest oczywiście prawda. Częściowo.

W rzeczywistości należało by bowiem zadać jeszcze pytanie o to, jakie jest prawdopodobieństwo tego, że stracę sto, a jakie tego, że zarobię trzysta dolarów.

Trochę liczenia, ale na poziomie podstawówki

Gdyby rozkład prawdopodobieństwa był równy, czyli gdyby istniało 50% szans na stratę 100 USD i 50% szans na zarobienie 300 USD, to sprawa byłaby prosta. Oczekiwany zysk z pojedynczej transakcji o risk-to-reward ratio na poziomie 1:3 w tym przypadku wyniósłby 100 USD.

Skąd się to wzięło? Tu do gry wkracza statystyka i prawo wielkich liczb.

Załóżmy na początek, że przez sto kolejnych transakcji będziemy wchodzili tylko w zagrania o stosunku ryzyka do zysku na poziomie 1:3, czyli ryzykujemy 100 USD, żeby zarobić 300 USD. Prawdopodobieństwo obu rezultatów wynosi 50%.

A więc po stu transakcjach stracimy średnio: 50 x 100 USD i zyskamy średnio 50 x 300 USD:

Tak więc łącznie po stu transakcjach (czyli w dłuższym terminie) stracimy 5000 USD, ale zyskamy 15 000 USD. Netto daje to oczekiwany dodatni rezultat 10 000 USD zysku po stu transakcjach o tym samym profilu risk-to-reward 1:3 i prawdopodobieństwie 50% na 50%.

Dzieląc ten rezultat przez sto transakcji otrzymamy natomiast średni oczekiwany zysk w wysokości 100 USD dla pojedynczej transakcji. Oczekiwany zysk jest więc jak najbardziej pozytywny (dodatni).

Co jednak, jeśli zamierzamy wejść w transakcję, w której stracić można tak samo 100 USD, zarobić można też 300 USD, ale prawdopodobieństwo straty wynosi 77%, a prawdopodobieństwo zysku tylko 23%?

Po stu transakcjach będziemy mieli stratę na poziomie: 77 x 100 USD i zysk na poziomie 23 x 300 USD:

A więc łącznie po stu takich transakcjach bylibyśmy na minusie osiemset dolarów, co w przeliczeniu na jedną transakcję oznacza średnią oczekiwaną stratę na poziomie -8 USD.

W tym przypadku okazuje się, że wchodząc w transakcje o takim właśnie profilu risk-to-reward i o takim rozkładzie prawdopodobieństwa stajemy w roli naiwnego klienta kasyna. W dłuższym terminie po prostu nie ma możliwości, abyśmy byli tutaj na plusie, ponieważ nie pozwala na to matematyka.

Liczenie średniego oczekiwanego zysku z pojedynczej transakcji można uprościć do postaci sumy średniej oczekiwanej straty i średniego oczekiwanego zysku:

Przykład 1:

Jeśli mamy transakcję z risk-to-reward na poziomie 1:2, czyli ryzykujemy w niej 400 USD, a zarobić możemy 800 USD i istnieje 40% szans na zysk oraz 60% szans na stratę, to formuła na średni oczekiwany zysk z jednej transakcji będzie wyglądała tak:

Przykład 2:

Jeśli mamy transakcję z risk-to-reward na poziomie 1:7, czyli ryzykujemy 300 USD, a zarobić możemy 2100 USD, to wystarczy zaledwie 15% szans na wygraną, aby oczekiwany zysk był na plusie:

Przykład 3:

Jeśli mamy transakcję z risk-to-reward na poziomie 1:1, czyli ryzykujemy w niej 1300 USD i zarobić możemy 1300 USD, to potrzebujemy przynajmniej 51% prawdopodobieństwa wygranej, aby średni oczekiwany zysk z tej transakcji był dodatni.

W teorii brzmi to wszystko fantastycznie. Jednak w praktyce skąd mamy wiedzieć, jakie jest prawdopodobieństwo zysku, a jakie straty?

Na szczęście można je dość precyzyjnie wyliczyć i określić nie tylko prawdopodobieństwo tego, czy zyskamy czy stracimy, ale także dokładnie sprawdzić, jak rozkłada się prawdopodobieństwo tego, że dane akcje w danym terminie znajdą się na danym poziomie cenowym.

Pomagają w tym wszystkim narzędzia wbudowane w platformę Interactive Brokers, ale o tym za chwilę.

Pozdrowienia z Grecji: sigma, czyli standard deviation

Żeby pójść dalej i poprawnie interpretować wyniki podawane przez kalkulatory prawdopodobieństwa, trzeba najpierw zrozumieć jak one działają. Do tego potrzebne będzie wprowadzenie pojęcia odchylenia standardowego, czyli popularnej wśród zarządzających greckiej sigmy.

Żeby pójść dalej i poprawnie interpretować wyniki podawane przez kalkulatory prawdopodobieństwa, trzeba najpierw zrozumieć jak one działają. Do tego potrzebne będzie wprowadzenie pojęcia odchylenia standardowego, czyli popularnej wśród zarządzających greckiej sigmy.

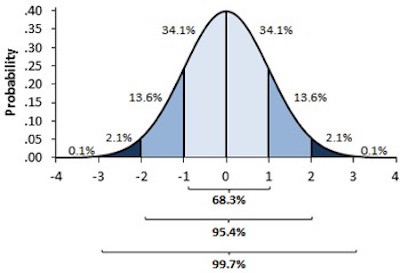

Sigma jest to zakres (odchylenie od średniej), w którym w przyszłości prawdopodobnie będą poruszały się kursy akcji. Znając ten zakres można określić, jaka dokładnie jest szansa na to, że cena danych aktywów w danym czasie znajdzie się w danym zakresie.

Ta szansa jest stała i wynosi:

- 68% szans, że kurs znajdzie się w granicy jeden sigma

- 95% szans, że kurs znajdzie się w granicy dwa sigma

- 98% szans, że kurs znajdzie się w granicy trzy sigma

Znając te stałe wartości trzeba teraz wyliczyć, ile konkretnie wynosi zakres, np. dwa sigma dla danych akcji w danym okresie historycznym. Dzięki temu będziemy mieli wiedzę, że istnieje aż 95% szans, że kurs w takim samym okresie w przyszłości znajdzie się w ramach tego właśnie zakresu.

Jak wyliczyć odchylenie standardowe?

Sigmę wyliczyć jest dość prosto. Weźmy taki oto przykład:

Cena zamknięcia kursu akcji XYZ w ciągu ostatnich pięciu dni wynosiła odpowiednio: 11, 8, 7, 9 i 13 USD.

Krok pierwszy: wyliczamy średnią cenę zamknięcia z tego okresu, czyli dodajemy do siebie poszczególne wartości, a potem sumę dzielimy przez liczbę obserwacji.

Krok drugi: wyliczamy wariancję, czyli to, jak bardzo cena zamknięcia w danym dniu odstawała od średniej ceny zamknięcia z pięciu dni oszacowanej w Kroku pierwszym. Aby to zrobić, należy od średniej ceny zamknięcia odjąć wartości z poszczególnych dni, a następnie podnieść je do potęgi (aby pozbyć się minusów), zsumować i na koniec podzielić przez liczbę dni, których dotyczy obserwacja.

Krok trzeci: wyliczamy sigmę, czyli odchylenie standardowe. Sigma to po prostu pierwiastek kwadratowy z wariancji, a więc:

Poprawna interpretacja wyników

Sigma zawsze występuje w tej samej jednostce, co dane wejściowe. Skoro liczyliśmy cenę zamknięcia w dolarach, to sigma także wyjdzie nam w dolarach. Tak więc w przypadku, gdy jeden sigma wyliczona z pięciu dni wynosi 2,15 dolarów, to oznacza, że w ciągu najbliższych pięciu dni istnieje 68% szans, że kurs akcji znajdzie się w odległości jeden sigma od ostatniej ceny zamknięcia, czyli w naszym przypadku od ceny 13 USD, bo taki był kurs zamknięcia piątego dnia, po którym wyliczyliśmy sigmę.

A więc istnieje tu 68% szans, że cena w ciągu pięciu kolejnych dni znajdzie się w zakresie od 10,85 (13-2,15) do 15,15 USD (13+2,15), czyli pomiędzy 10,85 a 15,15 USD.

Tak samo można stwierdzić, że istnieje aż 95% szans, że cena znajdzie się w zakresie dwa sigma od ostatniej ceny zamknięcia, czyli w przedziale: 8,70-17,30.

Trzeba jednak pamiętać o tym, że sigma zakłada równy rozkład cen i nie mówi absolutnie nic o tym, czy kurs znajdzie się o wartość sigma w górę czy w dół od ostatniej ceny zamknięcia. Ten model dystrybucji przewiduje, że istnieje taka sama szansa na to, że kurs pójdzie do góry, jak i na to, że kurs pójdzie w dół.

Na giełdzie to oczywiście nie zawsze jest prawda. Czasem model dystrybucji nie przypomina dzwona, czyli tzw. bell curve, tylko jest skrzywiony (skewed) w jedną ze stron. Mówiąc po ludzku, w przypadku jednych akcji istnieje większe prawdopodobieństwo tego, że ruch o zakres sigma nastąpi w dół, czyli że będzie to ruch spadkowy, a w przypadku innych, że nastąpi w górę.

Pozdrowienia z Rosji: równanie nierówności Czebyszewa

Z pomocą przychodzi tu dziewiętnastowieczny rosyjski matematyk Pafnutij Czebyszow, który dokonał wielu odkryć w dziedzinie teorii liczb i teorii prawdopodobieństwa. Z nierówności Czebyszewa do dzisiaj korzystają zarządzający portfelami na całym świecie.

Mówiąc w skrócie, równanie Czebyszewa odpowiada na pytanie o to, ile minimalnie procent szans istnieje na to, że dany wynik znajdzie się w danym zbiorze przy założeniu, że model dystrybucji nie jest idealnie symetryczny.

A wyrażając się znowu bardziej po ludzku, w naszym przypadku giełdowym musi istnieć co najmniej:

- 55% szans, że kurs akcji znajdzie się w granicach półtora sigma

- 75% szans, że kurs znajdzie się w granicach dwa sigma

- 89% szans, że kurs znajdzie się w granicach trzy sigma

I to wszystko już przy założeniu nierównego modelu dystrybucji cen na giełdzie.

Różnica pomiędzy zwykłą sigmą, a równaniem Czebyszewa jest taka, że w tym drugim przypadku mamy absolutną pewność, że w przynajmniej 75 na 100 przypadków dane zdarzenie (kurs zamknięcia) musi znaleźć się w ramach danego zbioru (w zakresie cenowym) o wielkości dwa sigma. Po prostu musi. Całe prawdopodobieństwo wszelkich możliwych scenariuszy musi bowiem sumować się do 100%, dlatego twierdzenia Czebyszewa zwyczajnie nie da się zakwestionować.

Gdyby ktoś chciał sprawdzić, ile dokładnie wynosi prawdopodobieństwo ruchu w innym mniej standardowym zakresie sigma, można to wyliczyć korzystając ze wzoru:

gdzie k oznacza zakres sigma, który liczymy.

Tak więc, aby sprawdzić, ile procent szans jest na to, że kurs znajdzie się w zakresie dwa i pół sigma, podstawiamy go do wzoru:

To nam mówi, że istnieje 84% szans na to, że kurs w określonym czasie znajdzie się w ramach dwa i pół sigma. W określonym czasie to znaczy w czasie, z którego wyliczyliśmy wcześniej sigmę. Jeśli sigmę wyliczymy z 30 dni, to prognoza obowiązuje na kolejnych 30, jeśli z 60 dni, to na 60 i tak dalej.

Żeby za każdym razem nie trzeba było tego wszystkiego liczyć, wystarczy zapamiętać, że musi istnieć minimum 55% szans na to, że kurs znajdzie się w zakresie półtora sigma; 75% szans, że w zakresie dwa sigma; i 89% szans, że w zakresie trzy sigma.

Jak to wszystko wykorzystać w praktyce?

Piszę o tym, ponieważ uważam, że przydałoby się rozumieć, skąd te wyniki się biorą, żeby je potem poprawnie interpretować, ale sama czarna robota ich liczenia została już wykonana za nas dawno temu, a na rynku istnieje sporo narzędzi opartych na mierzeniu odchylenia standardowego. Ja wspomnę tu wyłącznie o dwóch najpopularniejszych.

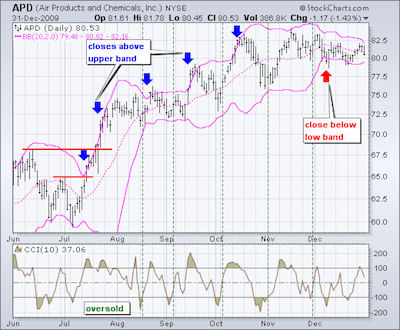

Wstęgi Bollingera

Ten algorytm jest wbudowany w każdą dobrą platformę do analizy technicznej. Idea wskaźnika opiera się na wyrysowaniu średniej ważonej z ostatnich cen zamknięcia danych akcji, a następnie wyrysowaniu dwóch wstęg w zakresie dwa sigma w górę od tej średniej i dwa sigma w dół.

Ten algorytm jest wbudowany w każdą dobrą platformę do analizy technicznej. Idea wskaźnika opiera się na wyrysowaniu średniej ważonej z ostatnich cen zamknięcia danych akcji, a następnie wyrysowaniu dwóch wstęg w zakresie dwa sigma w górę od tej średniej i dwa sigma w dół.

W efekcie tego zabiegu na wykres cenowy nałożony zostaje kanał, którym przez 95% czasu powinien poruszać się kurs akcji przy normalnym modelu dystrybucji cen i przez minimum 75% czasu przy zaburzonym modelu dystrybucji.

Upraszczając to do bólu: kurs dotykający dolnej wstęgi jest sygnałem kupna, a dotykający górnej sygnałem sprzedaży. Tylko w 5% przypadków kurs wykroczy poza ten zakres. Wstęgi Bollingera najlepiej sprawdzają się w trendach bocznych.

Dzięki wstęgom można też oszacowywać potencjalny prawdopodobny zakres kursu, aż do momentu zwiększenia się prawdopodobieństwa wystąpienia korekty. Dzięki temu dość łatwo wyliczyć parametr „reward” w koncepcji risk-to-reward.

Przy włączaniu tego wskaźnika sugeruję wszystkim zmienić jego pierwszy parametr ze standardowych „20,2” na „65,2”. Pierwsza wartość to liczba dni, z których wyrysowana zostanie średnia ważona, wokół której potem osnute będą wstęgi symbolizujące zakres 2 sigma. Standardowe 20 dni to zbyt mało i kanał będzie bardzo wąski, natomiast 65-dniowa EMA (średnia ważona) powinna być idealna do wykresów w horyzoncie jedno i dwuletnim.

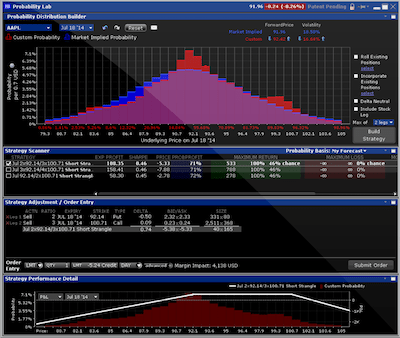

Kalkulator prawdopodobieństwa

Rewelacyjny algorytm wbudowany w platformę Interactive Brokers. Probability Lab ukryte w menu „New Window” -> „Option Analysis” to absolutna podstawa dla osób handlujących opcjami i bardzo mocno rekomendowane narzędzie dla wszystkich inwestujących przy pomocy akcji.

Rewelacyjny algorytm wbudowany w platformę Interactive Brokers. Probability Lab ukryte w menu „New Window” -> „Option Analysis” to absolutna podstawa dla osób handlujących opcjami i bardzo mocno rekomendowane narzędzie dla wszystkich inwestujących przy pomocy akcji.

Przede wszystkim łatwo sprawdzić tu, jak wygląda model dystrybucji cen – to znaczy, czy jest symetryczny czy asymetryczny. Dzięki temu wiadomo, którą miarę zastosować do oceny prawdopodobieństwa (zwykła sigma czy nierówności Czebyszewa), a co za tym idzie – czy na ruch w zakresie dwa sigma mamy 95% szans czy bardziej 75% szans.

Drugim plusem jest możliwość łatwego wizualnego określenia procentowego prawdopodobieństwa tego, że kurs znajdzie się w danym zakresie cenowym przed upływem danego czasu. Dzięki temu możemy szybko sprawdzić jak bardzo prawdopodobny jest scenariusz, który zakładamy dla danych akcji.

Probability Lab oferowany przez Interactive Brokers ma tę zaletę, że obok liczenia zwykłej sigmy, bierze także pod uwagę czynnik ludzki, czyli popyt inwestorów na opcje CALL i PUT. Kto jak kto, ale firma, która ma kilkaset tysięcy klientów, będzie świetnie wiedziała co ci klienci robią na rynku.

Tok rozumowania brokera jest taki, że skoro klienci masowo nabywają opcje CALL, to kiedyś te opcje trzeba będzie wykonać, czyli skupić akcje z rynku, co powinno wywindować kurs aktywów do góry. Stąd dość bezpiecznie można założyć, że rozkład prawdopodobieństwa w ramach zakresu odchylenia standardowego w takim przypadku będzie skrzywiony bardziej w kierunku wzrostów, niż w kierunku spadków.

Ja to wszystko w tym momencie dość mocno upraszczam, więc zawodowi „quanci” pewnie łapią się za głowę, ale ten ogólny opis spokojnie wystarczy do tego, żeby poprawnie używać wymienianych tu narzędzi. W końcu nie trzeba wiedzieć jak działa silnik, żeby być dobrym kierowcą.

Probability Lab i Bollinger Bands na platformie Interactive Brokers – krótkie wideo

Osoby, które chciałyby poznać bardziej zaawansowane koncepty związane z quantitative trading zapraszam na szkolenia. A dla wszystkich innych poniżej nagrałem krótki praktyczny filmik podpowiadający jak z grubsza używać Probability Lab i Wstęg Bollingera.

Przedświąteczna refleksja na koniec

Mam czasem wrażenie, że zbyt wiele osób przykłada zbyt wiele wagi do rzeczy absolutnie drugorzędnych (wybór odpowiedniego brokera czy nawet wybór odpowiednich akcji), a zbyt mało zaangażowania wkłada w to, aby ich portfel spełniał podstawowe warunki zwiększające jego sukces z punktu widzenia teorii prawdopodobieństwa i statystyki.

Często spekulując, chociażby przy wykorzystaniu analizy technicznej, zakładamy jakiś oczekiwany ruch, nie sprawdzając wcześniej czy ruch o takim zakresie w ogóle kiedykolwiek wystąpił w historii danych akcji. Nie mówiąc już nawet o policzeniu tego, jakie jest prawdopodobieństwo wystąpienia oczekiwanego zdarzenia.

Efekty w dłuższym terminie są opłakane, bo z twardymi zasadami prawdopodobieństwa i statystyki nikt jeszcze nie wygrał. Krótkoterminowo oczywiście zdarzają się anomalie, dewiacje i odstępstwa od średnich, ale one prędzej czy później zostaną skorygowane w drugą stronę. Tak po prostu musi być. Inaczej średnia nie byłaby średnią.

Wykorzystujmy więc to wszystko w ten sposób, aby matematyka działała na naszą korzyść, a nie przeciwko nam. Mniej uwagi poświęcajmy rzeczom błahym i drugorzędnym, a więcej tym, które mają realne znacznie i przynoszą prawdziwą różnicę.

Tego właśnie sobie i wszystkim czytelnikom tego bloga szczerze i gorąco życzę.