Ryzyko wykonania opcji przed czasem jednak istnieje. Taka oto historia

Zawsze sądziłem, że ryzyko wykonania opcji, które są jeszcze out-of-the-money jest czysto teoretyczne. No cóż, kiedy w poniedziałek rano zalogowałem się na swój rachunek maklerski, okazało się, że teoria potrafi czasem zamienić się w praktykę.

Zawsze sądziłem, że ryzyko wykonania opcji, które są jeszcze out-of-the-money jest czysto teoretyczne. No cóż, kiedy w poniedziałek rano zalogowałem się na swój rachunek maklerski, okazało się, że teoria potrafi czasem zamienić się w praktykę.

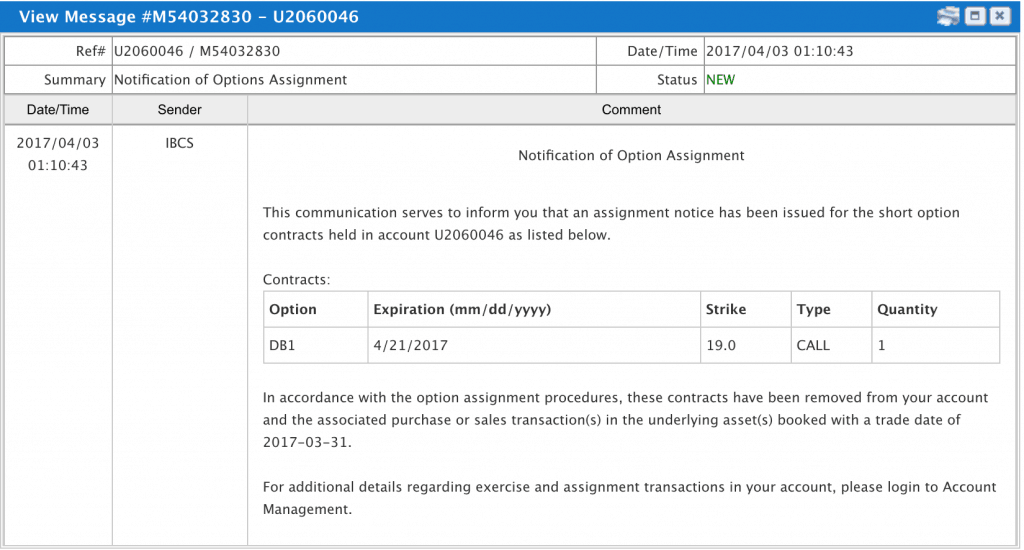

Dobrych kilka minut zajęło mi zrozumienie tego skąd po weekendzie na moim koncie brokerskim pojawiły się dodatkowe dwa tysiące dolarów. Dopiero poniższy komunikat znaleziony w czeluściach serwisu transakcyjnego rozjaśnił nieco sprawę.

Ktoś grubo przed czasem skorzystał z prawa jakie dały mu wystawione przeze mnie opcje CALL i odkupił ode mnie akcje Deutsche Banku. Teoretycznie to nic dziwnego, bo na tym przecież polega wystawianie opcji CALL. Jednak w praktyce to nigdy nie powinno się zdarzyć, bo bariera wykonania opcji nie została jeszcze w ogóle przekroczona!

Jak to się stało?

Parę miesięcy temu kupiłem trochę akcji Deutsche Banku przy cenie 13 USD. Później, kiedy kurs wzrósł do 18 USD, część tych akcji sprzedałem, a na pozostałą część wystawiłem kwietniowe opcje CALL z ceną wykonania 19 USD. Te wystawione opcje nakładały na mnie obowiązek sprzedania akcji po 19 USD nawet w przypadku gdyby kurs poszybował o wiele wyżej. Jednocześnie za wystawienie takich opcji skasowałem sporą premię.

Tutaj pisałem więcej o mechanizmie i filozofii wystawiania opcji CALL i PUT.

Kurs akcji wkrótce rzeczywiście poszybował do góry i opcje stały się in-the-money, więc ryzyko ich wykonania nieco wzrosło, ale nikt z tego nie skorzystał (mało kto wykonuje opcje przed czasem). Tak więc do tej pory jest to normalna sytuacja.

Potem kurs akcji spadł do 17 USD i na tym poziomie znajduje się dzisiaj. Opcje są out-of-the-money, bo ich cena wykonania wynosi 19 USD.

W międzyczasie otrzymałem jeszcze od Deutsche Banku prawa do nowych akcji, które będą niedługo emitowane po cenie 13,76 USD. Wszyscy obecni akcjonariusze banku otrzymali takie prawo. Ja z niego oczywiście skorzystałem. No i tak sobie czekam.

Do wygaśnięcia wystawionych przeze mnie opcji zostały już tylko niecałe trzy tygodnie. Z każdym dniem maleje szansa, że kurs akcji przekroczy barierę ich wykonania.

I co się dzieje w ostatni piątek marca po zamknięciu giełdy? Ktoś postanawia skorzystać z prawa jakie dają mu wystawione przeze mnie opcje i odkupuje ode mnie akcje Deutsche Banku po cenie 19 USD szt. Ale jak to? Przecież to bez sensu. Kurs akcji na giełdzie wynosi aktualnie 17 USD. Po co ktoś miałby korzystać z opcji out-of-the-money i kupować akcje po 19 USD skoro może kupić je na rynku po 17 USD? Nie mam zielonego pojęcia…

W przypadku opcji europejskich było by to niemożliwe, bo wykonać prawo z opcji można dopiero w dniu wygaśnięcia. W przypadku opcji amerykańskich ich nabywca może wykonać prawo z opcji w czasie ich trwania, nawet wtedy gdy opcje są jeszcze out-of-the-money i nawet wtedy, kiedy takie zachowanie nie będzie miało zupełnie żadnego sensu i przyniesie niepotrzebną stratę.

Czy to była czyjaś pomyłka? Brak doświadczenia? Alkoholowe procenty? Tego się nie dowiem.

Jaki z tego morał płynie?

Pomimo pozytywnego zakończenia piszę o tym, żeby ostrzec, że wystawiając opcje nie mamy absolutnie żadnej kontroli nad tym, w którym momencie, przy jakiej cenie i czy w ogóle ich nabywca zdecyduje się skorzystać z prawa, jakie sobie kupił.

Pamiętajmy bowiem, że opcje to nie jest wirtualny ticker na ekranie monitora jak w przypadku kontraktów CFD, tylko realne prawo lub zobowiązanie do kupienia od kogoś lub do sprzedania komuś rzeczywistego pakietu akcji.

W takim przypadku jak opisany powyżej, na tym że ktoś wcześniej z tego prawa skorzysta, możemy tylko zyskać. Jeśli jednak wystawione przez nas opcje stanowią odnogę spreada lub innego zagrania typu iron condor czy butterfly, czyli de facto są zabezpieczeniem drugiej strony transakcji łączonej, to takie sytuacje jak powyższa robią się już dość niebezpieczne, bo okazuje się, że nagle z dnia na dzień zostajemy w portfelu z jedną gołą odnogą opcyjną, która nie posiada żadnego zabezpieczenia. Zwłaszcza, że w takim przypadku z obowiązku wynikającego z wystawionej opcji będziemy musieli się wywiązać bez względu na to czy posiadamy na rachunku pakiet rzeczywistych akcji, które zobowiązaliśmy się sprzedać wystawiając opcje czy też nie.

Reasumując, zawsze trzeba pamiętać, że ryzyko wcześniejszego wykonania wystawionych opcji istnieje i jak widać nawet sytuacja, która nie powinna się wydarzyć, czasem jednak się wydarza.