Chcesz ograniczyć ryzyko? Dokup więcej spółek do portfela

Czy zastanawialiście się kiedyś czym jest ryzyko? Mówi się o tym, że na giełdzie istnieje ryzyko wystąpienia straty albo ryzyko utraty zainwestowanego kapitału. Ale czym jest to ryzyko? Co oznacza to określenie? Czy ryzyko można zmierzyć lub policzyć? A jeśli tak, to czy da się nim zarządzać i ograniczyć je do z góry znanego akceptowalnego poziomu?

Zgodnie ze słownikową definicją, ryzyko to możliwość lub prawdopodobieństwo wystąpienia negatywnego rezultatu; czy inaczej – niepewność co do efektu jakichś działań. W przypadku naszej giełdowej kariery ta niepewność dotyczy oczywiście przyszłego wyniku wypracowywanego przez akcje, które wkładamy do portfela.

O tym jak wyliczyć prawdopodobieństwo wystąpienia danego rezultatu pisałem jakiś czas temu w artykule: „Co to jest sigma?”

W tym miejscu skupmy się jednak na tym, czy sam zakres niepewności rezultatu można jakoś zmierzyć lub nawet ograniczyć (oczywiście, że można).

„Modern portfolio theory” w praktyce

Jeśli mój oczekiwany zysk z inwestycji wynosi 100 USD, a zakres niepewności odnośnie tego rezultatu (ryzyko) wynosi 10%, to oznacza, że mogę spodziewać się finalnego rezultatu z zakresu 95-105 USD. Nie jest tak źle. Gdyby natomiast zakres niepewności wynosił tu 50%, to sytuacja nie byłaby już jednak tak kolorowa, bo inwestując 100 USD wystawiałbym się na uzyskanie potem jakiegoś wyniku z całego spektrum rozciągniętego od 75 do 125 USD. To jest właśnie ten praktyczny wymiar ryzyka, czyli niepewności co do zakresu, z którego uzyskany zostanie przyszły rezultat.

Możemy więc przyjąć, że ryzyko to miara wielkości zakresu wszystkich potencjalnych przyszłych wyników. Im mniejszy ten zakres niepewności odnośnie przyszłych wyników, tym mniejsze ryzyko. Im zakres większy, tym większe ryzyko wystąpienia skrajnych rezultatów. Czy w takim razie można ten zakres jakoś ograniczyć?

W 1950 roku Harry Markowitz z Uniwersytetu w Chicago opracował teorię, która udowodniła, że istnieje sposób, aby wiele różnych ryzykownych akcji tak ze sobą połączyć, żeby ich cała grupa, jako całość, stanowiła mniej ryzykowną pozycję niż ryzyko każdej z pojedynczych pozycji oddzielnie. A wszystko to przy zachowaniu tego samego (lub nawet wyższego!) profilu zysków. Lata później Markowitz doczekał się za to nagrody Nobla, a idea „Modern portfolio theory” do dzisiaj leży u podstaw budowy każdego profesjonalnego portfela złożonego z różnych nieskorelowanych ze sobą aktywów.

W uproszczeniu „Modern portfolio theory” mówi o tym, w jaki sposób skonstruować portfel, czyli jakie i ile aktywów do niego włożyć, aby ograniczyć ryzyko najbardziej jak to tylko możliwe, zachowując przy tym otwartą drogę do wypracowania zysku, na którym inwestorowi zależy.

Kiedy pada deszcz, kupuj akcje producenta parasoli

Praktyczne zastosowanie tej teorii bardzo dobrze zobrazował Burton Malkiel w rewelacyjnej książce „A random walk down Wall Street”.

Wyobraźmy sobie, że na pewnej tropikalnej wyspie istnieją dwie firmy. Jedna prowadzi spory resort z plażą, polem golfowym i kortami tenisowymi. Druga produkuje parasole przeciwdeszczowe. Nie trudno się domyślić, że jednym z czynników, który wpływa na zyski obu firm, jest pogoda. W czasie słonecznej pogody zainteresowanie rozrywkami oferowanymi przez resort wzrasta, co napędza zyski. Jednocześnie w tym samym okresie sprzedaż parasoli jest zerowa, wpędzając ich producenta na przedsionek bankructwa.

Niech hipotetyczne zyski obu przedsiębiorstw wyglądają tak:

Sezon deszczowy: Producent parasoli +50%, resort -25%

Sezon słoneczny: Producent parasoli -25%, resort +50%

Teraz załóżmy, że w ciągu roku występuje mniej więcej tyle samo dni słonecznych co dni deszczowych, a więc prawdopodobieństwo jednego lub drugiego scenariusza wynosi 50%.

Jeśli inwestor kupił wyłącznie akcje producenta parasoli, to jego zyski będą wyglądały tak, że przez 50% czasu zarabiał będzie 50%, a przez drugie 50% czasu tracił będzie 25%. Oczekiwany zysk inwestora wyniesie więc 25% (0,50*50%), a oczekiwana strata -12,5% (0,50*25%), a więc średniorocznie inwestor będzie netto na plusie 12,5% (25-12,5).

Tak samo wyglądałaby sytuacja, gdyby inwestor włożył do portfela wyłącznie akcje resortu. Po całym pełnym roku średni oczekiwany zysk znalazłby się również na poziomie 12,5%. Całkiem nieźle. Gdzie więc leży problem? Problem leży w wahaniach kapitału, czyli w zwiększonym ryzyku, które miało miejsce w międzyczasie.

Inwestując tylko w jedna spółkę, bez względu na to w którą, inwestor znajdzie się w sytuacji, gdzie przez pół roku będzie na stracie -25%, a dopiero druga połowa roku (słoneczna lub deszczowa) pozwoli zarobić 50%, co sprawi że strata zostanie odrobiona i cały portfel na koniec roku wyjdzie ostatecznie na plus.

Wyobraźmy sobie, że kupujemy jedną akcję producenta parasoli za 100 USD. W pierwszej połowie roku świeci słońce, a wartość naszej inwestycji spada do 75 USD. Całą drugą połowę roku pada jednak deszcz, a więc akcje zyskują 50%, czyli kwotowo 37,50 USD (50% zysku policzone od 75 USD), a więc nasza inwestycja po roku warta jest 112,50 USD.

12,5% zysku rocznie finalnie i tak zostało osiągnięte, ale kłopot z tym jest taki, że mało który inwestor jest w stanie przetrwać tymczasową stratę 25% i nie uciec w trakcie z rynku. Uwierzcie mi, że są osoby, które panikują przy chwilowych wahaniach wynoszących ledwie kilka procent.

Problem ten można jednak rozwiązać stosując się do zasady wynikającej z „Modern portfolio theory” i… kupić akcje obu firm na raz. W takim wypadku, w trakcie słonecznych dni akcje resortu dałyby zarobić 50%, a akcje producenta parasoli spowodowałyby stratę 25%, czyli przez pierwsze pół roku średnio bylibyśmy na plusie 12,5%. W drugiej połowie roku, gdy pogoda się zmienia, akcje resortu przyniosłyby stratę 25%, ale z kolei producent parasoli dałby zarobić 50%. Taka sytuacja sprawiłaby, że średni zysk przez cały rok utrzymałby się na niezmienionym poziomie 12,5% nie generując żadnych wahań kapitału, a co za tym idzie – żadnego ryzyka.

W skali roku zysk ze zdywersyfikowanego portfolio nie byłby ani mniejszy ani większy niż zysk z pojedynczych akcji, ale plusem było by to, że zysk ten zostałby wypracowany w sposób stabilny przy o wiele mniejszych wahaniach wartości całego portfela. To jest główny cel MPT, w którym nie chodzi o to, aby maksymalizować zyski, tylko o to, aby minimalizować ryzyko posiadanego portfela, przy zachowaniu przynajmniej porównywalnych zysków.

Przykład z producentem parasoli i wakacyjnym resortem jest oczywiście bardzo uproszczony, ponieważ tutaj korelacja pomiędzy obiema akcjami jest idealnie ujemna (jedna firma zarabia wtedy, kiedy druga traci). W prawdziwym świecie tak idealne warunki laboratoryjne nie istnieją, ale nie znaczy to, że nie da się zbudować zdywersyfikowanego portfolio, które jako całość będzie charakteryzowało się o wiele mniejszymi wahaniami niż pojedyncze akcje wchodzące w jego skład.

Dlaczego ja ciągle o tej dywersyfikacji…

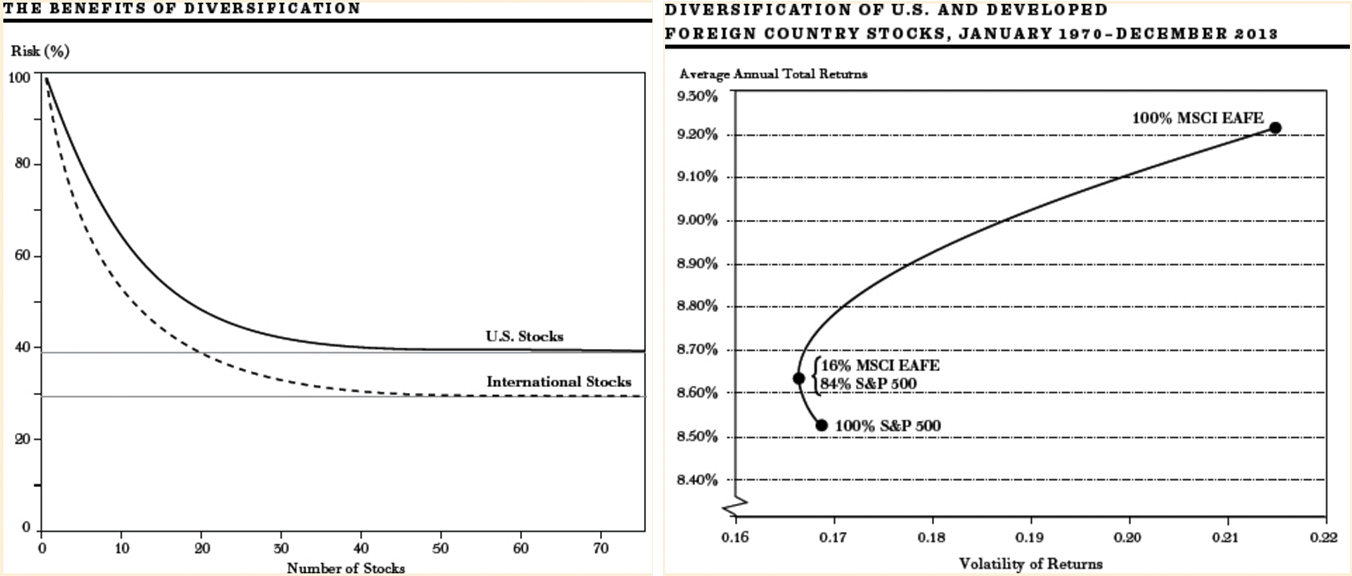

Statystyka mówi, że stosując samą prostą dywersyfikację geograficzną, jesteśmy w stanie obniżyć ryzyko (wahania portfela) o 25%! Dodając do portfolio akcje spółek z giełd z całego świata, a nie wyłącznie z giełd amerykańskich, nie tylko obniżymy wahania swojego portfela, ale w dodatku podniesiemy jego wyniki.

W przypadku portfela złożonego wyłącznie z akcji amerykańskich, ryzyko portfela mierzone jako odchylenie standardowe od średniej przy normalnym modelu dystrybucji cen wynosi 40%. Mówiąc prościej, jeśli zakładamy zwrot z portfela w wysokości 100 USD, to równie dobrze to może być zwrot 80 albo 120 USD, ponieważ łączne odchylenie wynosi tu 40% (łączne, to znaczy także odchylenie od średniej do góry, co nie zawsze będzie akurat taką kiepską wiadomością).

Jednak dodając do portfela akcje pochodzące z innych lokalnych rynków momentalnie zmniejszamy to odchylenie i minimalizujemy ryzyko o 25%, czyli z poziomu 40 do 30%.

Co ciekawe, drugi wykres po prawej stronie pokazuje, że nawet dodanie niewielkiej (16%) ilości akcji z giełd poza USA pozwoli nie tylko zminimalizować ryzyko, ale także zwiększyć zyski portfela! Wyposażenie portfela w 100% MSCI EAFE (akcji rynków rozwiniętych z pominięciem USA i Kanady) pozwoli natomiast podnieść zyski jeszcze bardziej, ale jednocześnie zwiększając już wahania portfela, a więc jego ryzyko.

Zauważcie, że ciągle mówimy tu o urozmaicaniu portfela akcjami z rynków rozwiniętych. Dorzucenie do tego zestawu innych akcji z rynków wschodzących jeszcze bardziej zdywersyfikowało by portfel i jeszcze bardziej poprawiło wszystkie parametry. Dołożenie kolejnych aktywów nieskorelowanych z rynkami akcyjnymi (towary, surowce, obligacje), pozwoliłoby na dalsze ograniczenie wahania portfela przy zachowaniu podobnego profilu zysków. Nie wspominając już o otwarciu kilku pozycji krótkich, czyli zakładających spadki kursów akcji.

Jak dokładnie poszczególne klasy aktywów, a nawet pojedyncze aktywa, wpłyną na zachowanie się konkretnego portfela można sprawdzić świetnymi narzędziami do optymalizacji portfolio, które udostępnione są na stronie: https://www.portfoliovisualizer.com

Nie do końca rozumiem, dlaczego te narzędzia dostępne są za darmo, podczas gdy podobne aplikacje używane przez fundusze inwestycyjne i domy maklerskie kosztują po kilka tysięcy dolarów w modelu subskrypcji, ale ja już w ogóle coraz mniej rozumiem.

Co to znaczy skoncentrowane portfolio?

Na Wall Street, kiedy zarządzający mówią o skondensowanym czy skoncentrowanym portfolio, to mają na myśli portfele składające się z około 30 różnych aktywów. Portfolio rozproszone zaczyna się od 50-60 pozycji w górę.

Wbrew pozorom liczba aktywów w portfolio ma ogromne znaczenie. Jeśli będzie ich za mało, to ryzyko portfela pozostanie niewspółmiernie wysokie w stosunku do zysków. Jeśli natomiast pozycji załadujemy do niego zbyt wiele, to portfel będzie zachowywał się właściwie tak samo jak jego benchmark, czyli np. cały indeks S&P 500.

Co gorsze, profil ryzyka mocno rozproszonego portfolio także będzie taki sam co jego benchmarku. Przy inwestowaniu w akcje mamy bowiem do czynienia z dwoma różnymi rodzajami ryzyka.

Pierwsze z nich to ryzyko systemowe, które występuje bez względu na charakter posiadanych akcji. Chodzi o to, że jeśli wybucha trzecia wojna światowa, to jest ona ryzykiem systemowym, które dotyka wszystkie możliwe akcje na giełdzie. W takich sytuacjach wali się po prostu cały rynek. Wojna to skrajny przykład, ale przy wydarzeniach mniejszego kalibru, także mamy do czynienia z ryzykiem systemowym, które wpływa na kondycję większości akcji. Takie ryzyka systemowe to choćby wyższe stopy procentowe, wyższe podatki, sankcje i taryfy na produkty czy usługi z danego kraju i tak dalej. Od ryzyka systemowego nie można uciec poprzez dywersyfikację portfela w ramach tej samej klasy aktywów (ale można uciec kupując ropę, złoto, obligacje, waluty bezpieczne, REIT-y, TIPS-y, CDS-y).

Drugi rodzaj ryzyka to ryzyko niesystemowe, czyli takie, które związane jest wyłącznie z akcjami jednej konkretnej firmy. Jeśli spółka XYZ popada w tarapaty, w fabryce wybucha pożar, związki zawodowe grożą strajkiem, dyrektor finansowy zostaje przyłapany na malwersacjach itd., to jest to ryzyko niesystemowe, które wpływa na kurs akcji wyłącznie jednej firmy. Na szczęście ten rodzaj ryzyka można już ograniczyć poprzez odpowiednią dywersyfikację i poprzez urozmaicenie portfela o wiele różnych pozycji akcyjnych.

Przyjęło się, że optymalny poziom stosunku ryzyka do osiąganych wyników plasuje się w portfolio złożonym z 25-30 różnych aktywów. Im mniej te aktywa są ze sobą skorelowane, tym lepiej.

Na wykresie po lewej stronie powyżej widać, że zwiększając w portfelu liczbę posiadanych aktywów w kierunku sześćdziesięciu, jesteśmy w stanie niemal całkowicie wyeliminować ryzyko niesystemowe. Problem tylko w tym, że eliminując całkowicie ryzyko niesystemowe, redukujemy też całkowicie tzw. alpha, czyli zyski portfela wykraczające ponad zyski benchmarku.

Chodzi o to, że jeśli w portfelu znajduje się zbyt dużo różnych aktywów, to ponadnormatywne pojedyncze ryzyko każdego z nich staje się marginalne, ale marginalne stają się także potencjalne fantastyczne zyski wygenerowane przez jedną ze spółek. Stopień uśrednienia ryzyka i zysków jest tu tak duży, że takie rozproszone portfolio będzie zachowywało się niemal identycznie jak cały benchmark czy cały indeks. W takim wypadku lepiej po prostu kupić ETF na ten indeks i efekt będzie mniej więcej taki sam.

Kiedy dużo to już za dużo

Nie ma jednego idealnego złotego środka, który odpowiedziałby na pytanie o to, ile pozycji w portfelu jest idealnym rozwiązaniem. Jeśli inwestor oczekuje spektakularnych zysków, to posiadanie akcji wyłącznie jednej firmy będzie w stanie przynieść mu te spektakularne zyski, ale trzeba się wtedy liczyć z ryzykiem utraty 100% kapitału. Im więcej pozycji będzie dochodziło do portfela, tym to ryzyko będzie stawało się coraz mniejsze (wszystkie spółki na raz przecież nie zbankrutują). Jednak z każdą kolejną pozycją mniejsze będą stawały się też zyski i możliwość pokonania benchmarku.

Na giełdzie rzadko zdarzają się sytuacje zerojedynkowe, ale ta jest akurat jednym z wyjątków. W tym przypadku zawsze będzie miała miejsce zależność „coś za coś”. Im większych zysków oczekujemy, tym większe ryzyko musimy zaakceptować. Zmniejszając jednak ryzyko w portfelu, jednocześnie zmniejszamy sobie szansę na potencjalny zysk. Tak to działa.

Moim skromnym zdaniem, poziom 25-30 nieskorelowanych pozycji w portfelu jest jakimś półśrodkiem i równowagą pomiędzy satysfakcjonującymi zyskami ponad benchmark, a minimalizacją ryzyka do granic możliwości.

PS. Dywersyfikacja portfela nie będzie miała sensu, jeśli tych 30 pozycji będzie ze sobą niemal idealnie skorelowanych. Im mniejsza korelacja pomiędzy aktywami, tym mniej pozycji w portfelu potrzeba, żeby go dobrze zdywersyfikować. W przykładzie z producentem parasoli i właścicielem resortu wystarczyły dwie pozycje o idealnie odwrotnej korelacji. W prawdziwym świecie taka idealnie ujemna korelacja niestety się nie zdarza, dlatego tych pozycji w portfelu musi być trochę więcej.