Wszystko, co chcieliście wiedzieć o opcjach CALL i PUT, ale nie było kogo zapytać

Zarabianie na giełdzie przy pomocy opcji jest o wiele prostsze niż może się wydawać. Opcje CALL i PUT dają niesamowitą możliwość hedgingu, ograniczania ryzyka transakcji czy zastosowania sporej dźwigni finansowej. Opcje są tak bardzo pożądane, bo często przynoszą zyski rzędu 200–300% w kilka tygodni lub miesięcy. Na tym polega cała ich magia. W tym artykule dowiesz się gdzie i jak kupić opcje, a także poznasz czym dokładnie są i jak działają te kultowe instrumenty finansowe.

Opcje same w sobie są jedynie instrumentem, tak jak certyfikaty inwestycyjne czy fundusze indeksowe ETF. W rzeczywistości nie inwestujemy więc w same opcje, lecz w to, na co są one wystawione. A opcje wystawiane są niemal na wszystko: akcje, waluty, towary, surowce, indeksy, ETF-y i tak dalej.

Przeczytaj też:

- Jak wystawiać i sprzedawać opcje CALL oraz PUT

- Definicje potrzebne, aby w pełni zrozumieć działanie opcji

- Zarabianie na zmienności – strategie straddle i strangle

- Handlowanie spreadami – cztery popularne strategie opcyjne

- Rolowanie opcji do spreada, żeby zwiększyć zyski i zmniejszyć straty

Co to są opcje CALL i PUT?

Opcja to rodzaj umowy pomiędzy obiema stronami transakcji, w której jedna z nich zobowiązuje się sprzedać drugiej stronie określony towar po z góry określonej cenie i przed z góry określonym terminem, inkasując za to premię.

Opcje CALL pozwalają ich właścicielowi w przyszłości kupić dany towar po ustalonej z góry cenie, a opcje PUT pozwalają sprzedać ten towar po wcześniej określonej cenie. Opcja CALL to opcja kupna, a opcja PUT to opcja sprzedaży.

Mówiąc bardziej po ludzku, gdy mam kupioną opcję CALL na ropę z ceną wykonania 50 USD, to ta cena zawsze jest stała, bez względu na to, ile wynosi akurat cena ropy na rynku. Czyli jeśli tydzień po tym jak kupiłem swoje opcje, rynkowa cena ropy wzrośnie do 60 USD, to ja w dalszym ciągu dzięki moim opcjom mogę kupić ropę za 50 USD, żeby zaraz odsprzedać ją na rynku po 60 USD i skasować 10 USD zysku.

Jeśli cena ropy natomiast wynosi aktualnie 40 USD, to dalej mam prawo (ale nie obowiązek!) skorzystać z moich opcji, żeby kupić ropę po z góry ustalonej cenie, czyli 50 USD. Nikt tak oczywiście nie robi i jeśli cena na rynku jest akurat niższa niż cena wykonania moich opcji, to zapominam o nich i pozwalam im wygasnąć.

Każda opcja (i opcja kupna i opcja sprzedaży) ma termin wygaśnięcia — od jednego dnia do kilku lat. W tym czasie można skorzystać z prawa do zakupu (opcja CALL) lub do sprzedaży (opcja PUT) albo nie skorzystać w ogóle. Jeśli z tego prawa nie skorzystamy, to nie musimy nic robić. Opcja wygasa sama, a naszą stratą jest cena jaką za nią zapłaciliśmy.

Z opcjami PUT jest dokładnie tak samo, tylko odwrotnie. Opcje PUT pozwalają grać na spadki danego waloru. Dokładniej wyjaśnię to na praktycznym case study w drugiej części tekstu.

Działanie opcji CALL na przykładzie zakupu akcji

Załóżmy, że chcemy zainwestować w akcje firmy X, które w tym momencie kosztują 100 zł za sztukę. Za dwa tygodnie firma ma opublikować sprawozdanie finansowe i liczymy, że wyniki będą bardzo korzystne, a kurs może pójść do góry nawet o 20%. Na naszą inwestycję mamy łącznie 1000 zł.

W pierwszym przypadku możemy po prostu kupić akcje firmy X za 1000 zł i zacierać ręce na zarobek 200 zł, jeśli jej kurs rzeczywiście pójdzie do góry o 20%. Trzeba jednak liczyć się ze stratą niewiadomego poziomu, jeśli sprawozdanie finansowe okaże się nie tak dobre jak sądziliśmy. Dla ułatwienia przyjmijmy, że potencjalna strata również może wynieść 20%. W momencie, gdy wartość naszych akcji spadnie do 800 zł, po prostu sprzedamy je, aby powstrzymać dalsze straty.

W drugim przypadku możemy kupić opcje na zakup akcji firmy X. Mówiąc inaczej kupujemy sobie prawo (ale nie konieczność) zakupu akcji firmy X w przyszłości po z góry wybranej przez nas cenie. Możemy na przykład wybrać opcje, które ważne będą przez kolejne trzy tygodnie i które dadzą nam prawo kupić w tym okresie akcje firmy X za 105 zł (liczymy w końcu, że kurs w tym czasie dojdzie co najmniej do 120 zł).

Te wszystkie parametry są elastyczne i można je dostosowywać na własną rękę. W zależności od zmiany parametrów cena opcji także się zmienia.

Najważniejsze w naszym przykładzie to zapamiętać, że choćby nie wiadomo co się stało z kursem akcji, my mamy święte prawo przez ten czas w dowolnie wybranym przez nas momencie kupić akcje dokładnie po cenie 105 zł.

Powiedzmy, że w naszym przypadku cena jednej opcji (która zazwyczaj pozwala na zakup 100 akcji) wynosi 2 zł/szt. Tak więc na zakup jednej opcji, która reprezentuje 100 akcji, wydajemy łącznie 200 zł. W ten sposób właśnie zaryzykowaliśmy utratę 20% kapitału początkowego, czyli tak samo jak w przypadku zakupu typowych akcji.

Rozważmy więc teraz trzy warianty dalszych wydarzeń:

1. Firma publikuje sprawozdanie finansowe, które jest bardzo korzystne. Kurs rośnie już pierwszego dnia dochodząc do bariery 105 zł. W tym momencie nasza opcja daje nam już prawo do kupienia akcji po cenie 105 zł. No ale to bez sensu, bo nic na tym nie zarobimy, a stracimy 200 zł, które wydaliśmy na zakup opcji.

Czekamy więc co stanie się dalej. Po drugim tygodniu kurs akcji dochodzi do 115 zł. I w tym momencie postanawiamy nie czekać na dalsze wzrosty do 120 zł, tylko już teraz skorzystać z opcji na zakup 100 szt. akcji po z góry ustalonej cenie 105 zł.

Tak więc kupujemy 100 szt. akcji po cenie 105 zł (bo tak mamy napisane w kontrakcie na opcje) i od razu sprzedajemy te akcje na rynku po aktualnej cenie 115 zł, zarabiając na tym 10 zł na akcji (wynika to z różnicy cen 115 zł – 105 zł = 10 zł).

Akcji było 100, a więc zarobiliśmy łącznie 1000 zł (10 zł x 100 szt. = 1000 zł). Od tego trzeba jednak odjąć koszty, które ponieśliśmy na zakup opcji, czyli 200 zł. Zostaje nam zatem 800 zł zarobku na rękę.

Podsumowując, w ciągu dwóch tygodni z początkowo zainwestowanych 200 zł zrobiliśmy 800 zł. 400% w dwa tygodnie!

Gdybyśmy kupili tradycyjne akcje po cenie początkowej 100 zł za szt., inwestując te same 200 zł (za które moglibyśmy kupić tylko dwie akcje), to na tym samym wzroście ich kursu do 115 zł zarobilibyśmy… 30 zł. Kupując papiery za cały nasz początkowy kapitał 1000 zł, zarobilibyśmy 150 zł. To ciągle mało w porównaniu z zyskiem jaki dają opcje.

Zysk z opcji byłby pięciokrotnie wyższy, gdybyśmy zamiast jednej kupili pięć opcji po 2 zł za łączną kwotę 1000 zł (2 zł x 100 szt. x 5 opcji = 1000 zł). Jednak trudno wtedy porównać oba typy transakcji, bo przy zakupie papierów wartościowych nie stracimy 100% kapitału na spadku ceny akcji, a w przypadku opcji już tak. Stąd w naszym przykładzie na opcje wydaliśmy jedynie 200 zł, czyli 20% całości posiadanego kapitału, które — realnie patrząc — mogliśmy także stracić na inwestycji bezpośrednio w akcje.

UWAGA: Nie należy mylić sztuk opcji ze sztukami akcji, na zakup których te opcje pozwalają. Zazwyczaj jedna sztuka opcji (czyli jeden kontrakt) pozwala na zakup 100 sztuk instrumentu, na który opcja jest wystawiona. Tak więc jedna opcja po cenie 2 zł/szt. za instrument upoważnia do zakupu 100 sztuk instrumentu, ale za możliwość zakupu każdej pojedynczej sztuki instrumentu trzeba zapłacić 2 zł. W związku z tym łączny koszt zakupu jednej opcji o cenie 2 zł to tak naprawdę 200 zł.

2. W drugim przypadku firma publikuje kiepskie sprawozdanie. Kurs nie rośnie, lecz najpierw trochę spada, a potem utrzymuje się w okolicach 100 zł za akcję, ani razu nie sięgając bariery 105 zł. Opcje na zakup akcji pozostają więc niewykorzystane aż do końca ich trwania i tracimy nasze 200 zł, czyli 100% zainwestowanego kapitału.

3. W trzecim przypadku sprawozdanie finansowe firmy jest neutralne. Kurs akcji najpierw rusza do kwoty 107 zł, a potem spada do 106 zł. Zgodnie z kontraktem na opcje w każdym momencie możemy kupić akcje po cenie 105 zł, ale przy obecnym kursie 106 zł nie pokryje to kosztów, które ponieśliśmy na zakup opcji.

Spodziewamy się jednak, że kurs już wyżej nie pójdzie i trzeba ratować co się da. Korzystamy więc z opcji i kupujemy 100 szt. akcji po cenie 105 zł, by zaraz odsprzedać je na rynku po ich aktualnej cenie 106 zł. Zarabiamy na tym 100 zł (100 szt. x 1 zł zysku na akcji). Przypomnijmy, że na zakup opcji wydaliśmy 200 zł, a zarobiliśmy na nich jedynie 100 zł. Tak więc w rzeczywistości straciliśmy 50% kapitału.

Opcje rzadko kiedy wygasają w portfelu, częściej są odsprzedawane na rynku

Warto w tym miejscu dodać, że posiadając kupione opcje CALL lub PUT wcale nie trzeba czekać do terminu ich wygaśnięcia. Można je odsprzedać na rynku dużo wcześniej po to, aby zrealizować zyski lub uciąć straty (cena opcji zmienia się każdego dnia w zależności od zmian kursu instrumentu, na który została wystawiona).

Tak naprawdę większość transakcji na opcjach zamykana jest przez inwestorów z zyskiem jeszcze przed terminem ich wygaśnięcia. Mało kto chce korzystać z prawa do zakupu akcji, nawet jeśli nastąpiło by to po korzystnej cenie. Zamiast tego spora część traderów woli po prostu odsprzedać swoje opcje na giełdzie jeśli uzna, że na wzroście ich cen zarobiła już wystarczająco dużo. Tak jest prościej, szybciej i taniej.

Prościej dlatego, że wystarczy właściwie jedno kliknięcie na platformie transakcyjnej, podczas gdy w przypadku, jeśli chcemy skorzystać z prawa do zakupu akcji przed terminem wygaśnięcia, to musimy złożyć taką dyspozycję u brokera. Zazwyczaj odbywa się to telefonicznie przez infolinię, na którą najpierw trzeba się dodzwonić, a dodzwonić się do brokera w USA przed terminem wygasania opcji łatwo nie jest i czekanie na linii kosztuje majątek.

Szybciej dlatego, że zamknięcie transakcji na opcjach trwa ułamek sekundy, natomiast zgłoszenie chęci skorzystania z opcji i zakupu akcji trzeba złożyć parę godzin przed końcem sesji i potem poczekać na jego realizację.

A taniej dlatego, że za realizację prawa do skorzystania z opcji broker zazwyczaj życzy sobie opłaty kilkukrotnie wyższej niż za zwykłe zamknięcie tej samej transakcji. W przypadku mojego Sogotrader wykonanie prawa z opcji kosztuje 15 USD, podczas gdy prowizja za ich odsprzedaż przed wygaśnięciem tylko 5 USD.

Trzy realne przykłady zastosowania i wykorzystania opcji CALL i PUT do osiągnięcia różnych celów inwestycyjnych

Dlaczego właściwie ktoś miałby używać skomplikowanych opcji zamiast po prostu kupić akcje czy ETF na dany instrument? I tu właśnie zaczyna się magia, bo możliwość skorzystania z dźwigni to jedno, ale opcje pozwalają także na coś jeszcze. Chodzi o precyzyjne kontrolowanie ryzyka oraz możliwość hedgingu, czyli zabezpieczenia swoich pozycji poprzez dokupowanie opcji przeciwstawnych.

Poniżej postaram się wyjaśnić o co w tym wszystkim chodzi na realnych, aktualnych i praktycznych przykładach zastosowania opcji, które pojawiły się w ciągu ostatnich miesięcy.

Przykład pierwszy: Zastosowanie dużej dźwigni w transakcji krótkoterminowej

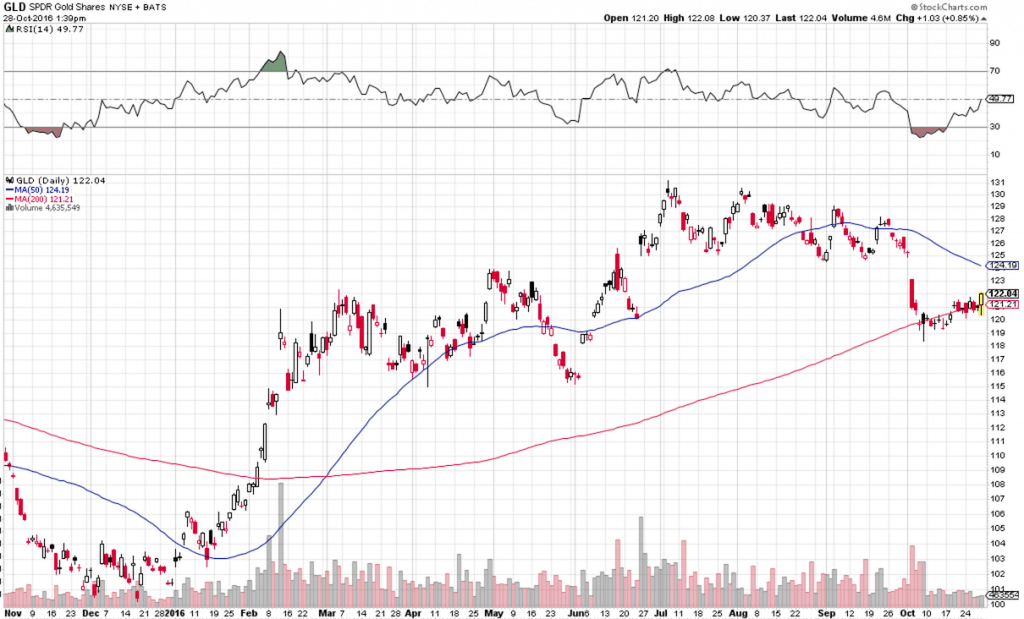

Tak wygląda aktualnie wykres złota (a raczej instrumentu SPDR Gold Trust, który ruch złota naśladuje):

Tutaj pisałem dlaczego to dobry moment na transakcję spekulacyjną na złocie.

Założenia są następujące:

- Wykorzystujemy opcje na instrument SPDR Gold Trust (GLD)

- Aktualna cena instrumentu GLD wynosi 120 USD

- Liczymy, że w ciągu miesiąca cena dojdzie do 130 USD

Kupujemy więc opcje CALL wygasające 25 listopada, czyli za miesiąc, z ceną wykonania (po której będziemy mogli kupić) ustawioną na 123,50 USD. Takie opcje w tym momencie kosztują akurat 1,04 USD za szt.

Kupujemy tylko jedną opcję, która pozwala na zakup 100 jednostek instrumentu, na który została wystawiona. Za opcję płacimy łącznie 104 USD (1,04 USD x 100 szt. = 104 USD).

W ciągu najbliższych tygodni złoto odbija do góry tak jak założyliśmy, a naśladujący je instrument GLD osiąga cenę 128 USD. Uznajemy, że to nam wystarczy i postanawiamy skorzystać z opcji na zakup tego instrumentu po wcześniej ustalonej cenie wykonania, czyli 123,50. Kupujemy więc 100 sztuk (łączna wartość 12 350 USD) i od razu sprzedajemy po wyższej aktualnej cenie rynkowej 128 USD szt., co razem daje nam 12 800 USD.

W ten sposób inkasujemy różnicę wynoszącą 450 USD (12 800 – 12 350 USD = 450 USD). Od tego odejmujemy jeszcze cenę, którą musieliśmy zapłacić na samym początku za zakup opcji (104 USD) i na czysto zostaje nam 346 USD.

Przypominam, że początkowo zainwestowaliśmy i zaryzykowaliśmy jedynie 104 USD, aby po kilku tygodniach osiągnąć zysk ponad 300%.

Przykład drugi: Ograniczanie ryzyka przy spekulacji na ryzykownych akcjach

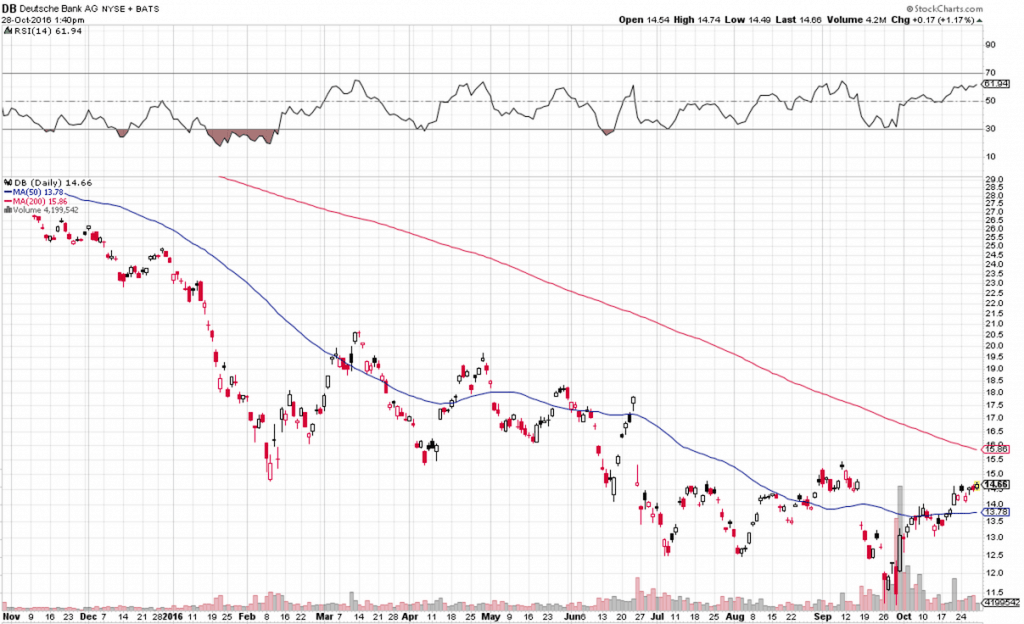

Tak wygląda w tym momencie wykres akcji Deutsche Banku:

Tutaj pisałem dlaczego to dobry moment na transakcję spekulacyjną na akcjach Deutsche Banku.

Załóżmy, że wierzymy, iż akcje banku osiągnęły już dno, od którego zaczęły się odbijać. Chcielibyśmy w nie zainwestować, ale jednocześnie trochę boimy się, że bank rzeczywiście może upaść i wtedy stracimy cały kapitał, który włożyliśmy w jego akcje. Jeśli jednak bank nie upadnie, to zarobić na odbiciu można naprawdę dużo. Co by tu wymyślić, żeby i wilk był syty i owca cała? Oczywiście możemy użyć opcji.

Założenia:

- Aktualnie kurs DB wynosi 13,50 USD

- Liczymy, że w przyszłym roku kurs ten odbije i chociaż na chwilę wróci do poziomu co najmniej 25 USD

- Gdyby tak się stało, to bez używania opcji, na każdej akcji kupionej za 13,50 USD, a której cena dojdzie do 25 USD, moglibyśmy zarobić 11,50 USD (25 – 13,50 = 11,50 USD), czyli osiągnąć zysk około 85%

- Gdyby jednak pogłoski o upadłości banku były prawdziwe, to stracimy wszystko, co zainwestowaliśmy

- Dlatego, aby ograniczyć ryzyko i zmaksymalizować potencjalny zysk, postanawiamy zainwestować przy użyciu opcji

Wybieramy opcje CALL na zakup akcji Deutsche Banku z ceną wykonania 18 USD. Opcje te wygasają dopiero 19 stycznia 2018 roku, a więc będziemy mieli cały 2017 rok, aby akcje banku odbiły do góry. Te konkretne opcje kosztują w tym momencie 1,30 USD szt., czyli łącznie 130 USD za jedną opcję pozwalającą na zakup 100 akcji.

Kupując taką opcję i wydając na nią 130 USD w pewien sposób zabezpieczamy się przed upadłością banku, bo staje nam się to właściwie obojętne. W najgorszym wypadku, jeśli kurs runie, po prostu nie skorzystamy z naszej opcji zakupu akcji po cenie 18 USD i opcja wygaśnie, a my stracimy jedynie 130 USD, które za nią zapłaciliśmy.

Co jednak w przypadku, gdyby kurs akcji DB poszedł do góry tak, jak zakładaliśmy i podczas tego albo następnego roku doszedł przynajmniej na moment do poziomu 25 USD?

W takim wypadku pewnie od razu skorzystamy z naszych opcji, które pozwalają na zakup akcji DB po cenie 18 USD. Tak więc czekamy cierpliwie i czekamy, a jeśli któregoś miesiąca kurs dojdzie w końcu do 25 USD*, to my kupimy 100 akcji x 18 USD i potem odsprzedamy te same 100 akcji po rynkowej cenie 25 USD, zarabiając na tym różnicę, czyli 700 USD. Skąd się wzięło 700 USD? Najpierw kupiliśmy 100 akcji po 18 USD, czyli wydaliśmy 1800 USD. Potem odsprzedaliśmy te same akcje po cenie 25 USD, czyli zarobiliśmy 2500 USD. 2500 – 1800 = 700 USD.

* Dla jasności dodam, że kurs 25 USD, na który tak czekaliśmy, jest wymyślony przeze mnie. Równie dobrze moglibyśmy skorzystać z opcji już przy kursie 22 albo 29. To, w którym momencie skorzystamy z opcji, zależy wyłącznie od nas.

Ale wracając do przykładu, odejmijmy od zarobionych 700 USD początkowy koszt zakupu opcji, czyli 130 USD i zostaje nam na czysto 570 USD lub inaczej 438% zysku, który wypracowaliśmy z zaryzykowanych 130 USD.

Żeby w tradycyjny sposób osiągnąć podobny zysk w ujęciu gotówkowym, musielibyśmy początkowo zainwestować 675 USD, żeby kupić 50 akcji po cenie 13,50 USD, a następnie sprzedać je kiedy cena dojdzie do 25 USD, co dało by nam kwotowo porównywalny zarobek (tutaj akurat wychodzi 575 USD).

Jednak w przypadku bardzo ryzykownych czy zmiennych akcji, których wartość może nawet spaść do zera, ten pomysł nie jest najlepszy. Kupując akcje w tradycyjny sposób ryzykujemy bowiem większą kwotę 675 USD, żeby potencjalnie zarobić mniejszą sumę 575 USD. Na dłuższą metę przy ryzykownych aktywach to nie ma sensu i prowadzi do katastrofy.

Natomiast w przypadku zakupu opcji, ryzykujemy jedynie 130 USD, żeby zarobić 570 USD. Risk-to-reward ratio wynosi 1:4. Wystarczy, że rację będziemy mieli w co trzeciej tylko transakcji, a i tak będziemy na plusie!

Przykład trzeci: Hedging, czyli zabezpieczanie własnych pozycji zleceniami przeciwstawnymi przy użyciu opcji PUT

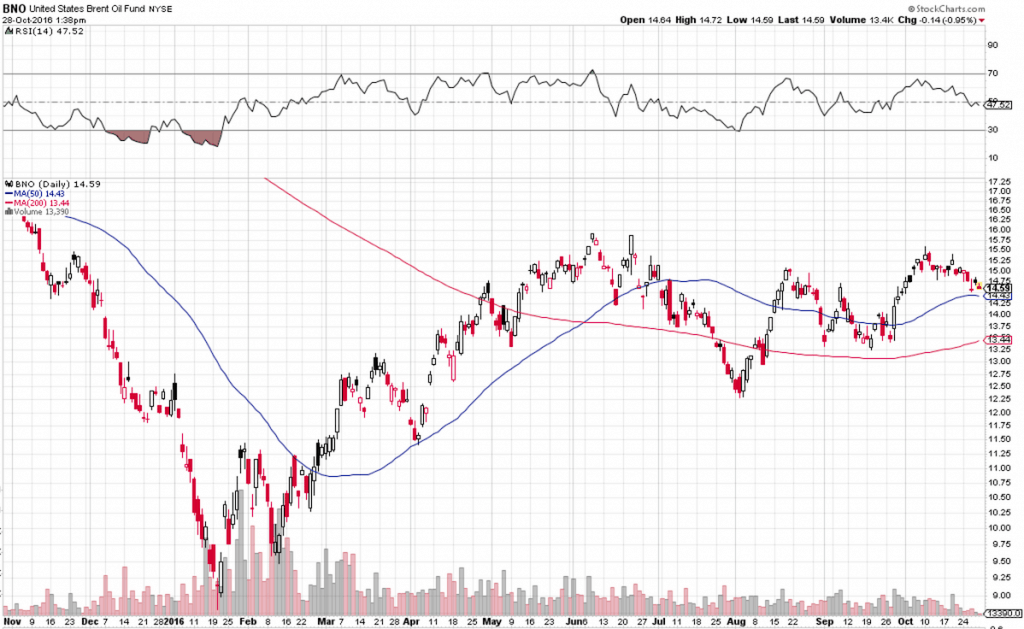

Tak wygląda wykres United States Brent Oil (BNO), czyli funduszu naśladującego ruch ropy naftowej typu Brent:

Jakiś czas temu pisałem, że to dobry moment na zakup ropy. Od tego momentu ropa wzrosła już o ponad 20%, ale cofnijmy się w czasie do początku tego roku, kiedy czarne złoto szorowało jeszcze po dnie.

Założenia:

- Cena ropy Brent jest najniżej od 12 lat, a odzwierciedlający jej ruchy fundusz United States Brent Oil (BNO) osiągnął cenę 10 USD za jednostkę

- Liczymy, że cena ropy w końcu wróci do normy i w ciągu najbliższych dwóch lat podwoi się, a fundusz BNO osiągnie wartość 20 USD za jednostkę

- Dlatego długoterminowo postanawiamy zainwestować w ropę, kupując certyfikaty, ETF-y, kontrakty lub cokolwiek innego, co odzwierciedla jej kurs

- W ciągu najbliższych paru miesięcy cena ropy w błyskawicznym rajdzie rośnie o 50%, zatrzymując się na dłuższy moment w okolicach 15 USD za jednostkę BNO

- Wierzymy co prawda, że w najbliższym roku ropa powinna wzrosnąć jeszcze o drugie tyle, dlatego nie chcemy teraz sprzedawać naszych kontraktów, ale jednocześnie boimy się, że po tak dynamicznym wzrośnie nastąpić może jakaś korekta, chociażby dlatego, że znajdzie się sporo osób, które zechcą zrealizować zyski

- Warto by jakoś zabezpieczyć naszą transakcję przed tymi krótkoterminowymi spadkami. Tylko jak to zrobić?

- Można oczywiście sprzedać nasze kontrakty na ropę, poczekać aż kurs spadnie i po korekcie odkupić kontrakty na nowo po niższej cenie. Tylko co, jeśli jednak żadna korekta nie nastąpi, my sprzedamy kontrakty, a kurs wystrzeli dalej do góry, zostawiając nas z pustym portfelem?

- Co więc możemy zrobić, aby nie pozbywać się kontraktów na wypadek gdyby ropa rosła dalej, ale jednocześnie zabezpieczyć się przed bardzo prawdopodobną korektą?

- Oczywiście zastosować opcje PUT!

Dzięki opcjom typu PUT możemy grać na spadki danego instrumentu. Opcje PUT to takie same opcje jak te omawiane dotychczas (CALL), tylko że tam wszystko jest na odwrót. Przeanalizujmy ich działanie na przykładzie z ropą.

Wykorzystanie opcji PUT w praktyce

Kurs BNO z przykładu powyżej wzrósł do poziomu 15 USD. Prawdopodobny scenariusz jest taki, że ropa w krótkim terminie spadnie dość mocno, a potem znowu będzie rosła. Na wzrosty jesteśmy przygotowani, bo mamy w portfelu potężne kontrakty na ropę. Problem w tym, że musimy się jeszcze jakoś przygotować na krótkoterminowe spadki, nie pozbywając się jednocześnie naszych kontraktów.

Kupujemy więc opcje PUT, które pozwolą nam SPRZEDAĆ określoną ilość jednostek BNO po z góry ustalonej cenie, powiedzmy 15 USD. Dzisiaj takie opcje kosztują 0,55 USD.

Opcje PUT z ceną wykonania 15 USD działają tak, że gdy cena BNO spadnie, np. do poziomu 13 USD, to w każdej chwili będziemy mieli prawo skorzystania z opcji i sprzedania jednostek funduszu BNO po z góry ustalonej cenie 15 USD, a potem do odkupienia ich po cenie rynkowej 13 USD.

Tylko skąd najpierw mamy wziąć te jednostki BNO, żeby sprzedać je po cenie 15 USD? Jeśli nie mamy dostępu do tzw. margina, to zazwyczaj musimy posiadać na rachunku brokerskim odpowiednią sumę pieniędzy, która w przypadku wykonania opcji wystarczy na zakup jednostek BNO po cenie rynkowej (niższej) i błyskawiczne odsprzedanie ich na rzecz wystawcy opcji po cenie wykonania (wyższej). Na takiej transakcji zarabiamy różnicę w cenie.

Jeśli od początku taka strategia jest naszym zamiarem, to możemy skorzystać z metody znanej jako married put. Tego samego dnia w obrębie tego samego rachunku brokerskiego kupujemy 100 jednostek BNO oraz opcję PUT na 100 tych samych jednostek, które będą jakby zabezpieczeniem naszej opcji. W momencie, gdy kurs ropy idzie do góry, opcje wygasają, a my zarabiamy na wzroście wartości jednostek. Ale w momencie, gdy kurs spada, to my realizujemy prawo z opcji PUT i sprzedajemy naszych 100 jednostek BNO wystawcy opcji po cenie dużo lepszej niż obecna rynkowa, aby potem odkupić je z rynku po aktualnej niższej cenie.

W większości przypadków istnieje jednak możliwość… pożyczenia opcji od naszego brokera. Tak, tak. Sprzedajemy wystawcy opcji nie swoje, ale pożyczone od brokera jednostki po 15 USD, a potem odkupujemy tyle samo jednostek z rynku po 13 USD i oddajemy je naszemu brokerowi, a sobie zatrzymujemy różnicę w cenie. Prawda, że genialne? Na tym też mniej więcej polega gra na spadki.

Dzięki temu zarabiamy 2 USD na każdej jednostce minus 0,55 USD, które kosztowało nas wykupienie opcji. W teorii może brzmi to dość skompilowanie, ale w praktyce cały proces jest zautomatyzowany, a wszystkie mechanizmy są od razu wbudowane w same opcje i w platformę brokerską.

Jednak tak jak wspominałem, działanie opisane powyżej dość rzadko spotyka się doprowadzone do końca, bo zazwyczaj inwestorzy żeby uniknąć kupowania i sprzedawania akcji, w ostatniej chwili po prostu zamykają swoje transakcje na opcjach odsprzedając je na rynku wtórnym.

No dobrze, ale co nam dał ten zabieg z pseudo married put?

Powiedzmy, że kupiliśmy jedną opcję na 100 jednostek, na którą wydaliśmy 55 USD (100 szt. x 0,55 USD = 55 USD), dzięki temu zabezpieczyliśmy nasz portfel przed spadkami. Jeśli ropa zacznie spadać, my zarobimy pieniądze.

Tylko co w przypadku, jeśli ropa nie podda się korekcie, a zamiast tego ruszy do góry? Teoretycznie stracimy 55 USD wydane na opcje, z których nie skorzystamy, ale praktycznie strata ta w tym samym czasie zostanie pokryta przez wzrost wartości innych instrumentów na ropę, które mamy w portfelu. Strata z opcji szybko się wyrówna, bo była mała (55 USD) i dalsze wzrosty ropy będą już generowały w portfelu zysk netto.

A co w przypadku, gdyby ropa korekcie jednak się poddała? W takim wypadku zarobimy na opcjach, ale stracimy na wartości portfela. Jeśli dobrze wszystko obliczyliśmy, straty się pokryją i wyjdziemy na zero. Gdyby nie opcje zabezpieczające, to bylibyśmy jednak na minusie, bo wartość portfela z kontraktami na ropę znacznie by się uszczupliła.

Liczbę i parametry opcji trzeba oczywiście odpowiednio dostosować do wielkości pozycji kontraktów czy certyfikatów na ropę, którą mamy w portfelu tak, aby zyski z opcji pokrywały lub przekraczały potencjalną stratę z portfela.

Już abstrahując od ropy — w ten sposób, jeśli w portfelu mamy różne walory długoterminowe (akcje, surowce, towary, waluty), ale spodziewamy się krótkoterminowych wahań związanych, np. z publikacją wyników finansowych, posiedzeniem FED-u, głosowaniem nad Brexitem itp., to bardzo dobrym rozwiązaniem jest właśnie hedging, czyli zabezpieczenie swoich długoterminowych pozycji opcjami przeciwstawnymi typu PUT, które pozwolą zarobić na krótkoterminowych spadkach, przez co zarobek ten pokryje chwilowe straty z portfela długoterminowego.

Dzięki dużej dźwigni i z góry ustalonej maksymalnej potencjalnej stracie, strategia ta, jeśli zostanie dobrze dopasowana, potrafi być szalenie efektywna.

Jak handlować na giełdzie opcjami typu CALL i PUT?

Kupowanie opcji CALL i PUT, pomimo tego, że często odbywa się na oddzielnej platformie, w swojej najprostszej formie nie różni się tak bardzo od sprzedawania i kupowania zwykłych akcji czy innych instrumentów finansowych.

W Polsce dostępne są opcje na WIG20, ale używając platformy brokerskiej w Stanach Zjednoczonych, jesteśmy w stanie handlować online opcjami praktycznie na większość instrumentów notowanych na amerykańskich giełdach (np. poprzez ETF-y naśladujące indeksy giełdowe z całego świata czy towary i surowce).

Aby kupić lub sprzedać opcję należy wybrać i określić:

- Symbol instrumentu finansowego, na który opcja zostanie wystawiona (nazwa akcji lub ETF-a)

- Okres wygaśnięcia opcji, czyli jak długo opcja na zakup będzie aktywna (zazwyczaj od jednego dnia do dwóch lat)

- Liczbę opcji, które chcemy kupić (jedna opcja upoważnia do zakupu 100 jednostek instrumentu, na który jest wystawiona)

- Cenę, jaką jesteśmy w stanie zapłacić za daną opcję (tak samo jak przy zakupie akcji, możemy ustawić zlecenie po cenie rynkowej lub wpisać własny limit na podstawie istniejących już ofert kupna i sprzedaży)

- Datę ważności zlecenia (do końca bieżącej sesji lub do konkretnej daty)

Cały proces nie różni się zbytnio od składania zleceń na zakup akcji. Warto przypomnieć, że cena opcji jest dynamiczna i zmienia się każdego dnia w zależności od zmian ceny instrumentu bazowego.

Wysokość ceny, którą trzeba zapłacić za opcję zależy, m.in od tego:

- Jak bardzo zmienny jest kurs instrumentu, na który wystawiana jest opcja — jeśli bardzo zmienny, to znaczy, że jest większa szansa, iż kurs ten przebije barierę opcji i kupujący z niej skorzysta, dlatego cena opcji proponowana przez wystawiającego jest wyższa;

- Jak daleko jest jeszcze do daty wygaśnięcia opcji — jeśli opcja wygasa za kilka dni, to można ją kupić bardzo tanio, bo mała jest szansa, że przez te kilka dni kurs diametralnie się zmieni, ale jeśli opcja wygasa dopiero za rok, to jej cena idzie w górę, bo przez ten czas jest większa szansa, że wydarzy się coś nieprzewidywalnego i zwiększa się prawdopodobieństwo, że kurs akcji wyjdzie poza barierę cenową przypisaną do danej opcji.

Aby sprawdzić jakie obecnie są ceny opcji, nie posiadając jeszcze dostępu do zagranicznej platformy brokerskiej, można skorzystać z serwisu Finance.Yahoo.com, tam na stronie każdego instrumentu finansowego jest zakładka „Options”, która pokazuje aktualną tabelkę z dostępnymi opcjami na ten instrument i z ich cenami.

Poniżej znajduje się krótki filmik instruktażowy, który pokazuje jak w praktyce otwierać i zamykać transakcje na opcjach. Przykład pochodzi z platformy LYNX, ale jest też do zastosowania na Interactive Brokers.

Najpierw wprowadzenie do opcji, a od 45 minuty przykłady na platformie

Krótkie podsumowanie i przypomnienie zalet opcji:

- Pozwalają grać na wzrosty (opcje CALL) i na spadki (opcje PUT)

- Są wystawiane na niemal wszystkie dostępne na zagranicznej giełdzie instrumenty (akcje, ETF-y, indeksy itd.)

- Pozwalają zabezpieczać przed krótkoterminowymi spadkami i wahaniami te pozycje, które już mamy w długoterminowym portfelu

- Pozwalają na zastosowanie dużej wbudowanej dźwigni, dzięki której nie mając pokaźnego kapitału i tak można szybko osiągnąć zyski w wysokości kilkuset procent

- Są proste w obsłudze — handluje się nimi podobnie jak akcjami

- Opcje świetnie nadają się do sytuacji, w których spodziewamy się dużego ruchu na danym walorze

- Z góry wiadomo ile maksymalnie ryzykujemy w jednej transakcji i ile maksymalnie możemy stracić

- Potencjalne zyski z transakcji są nieograniczone

Zapraszam do przeczytania także poniższych tekstów:

- Jak wystawiać i sprzedawać opcje CALL oraz PUT

- Definicje potrzebne, aby w pełni zrozumieć działanie opcji

- Zarabianie na zmienności – strategie straddle i strangle

- Handlowanie spreadami – cztery popularne strategie opcyjne

- Rolowanie opcji do spreada, żeby zwiększyć zyski i zmniejszyć straty