Wszystko czego potrzebujesz, aby zrozumieć działanie opcji CALL i PUT w praktyce

Opcje od lat 70. są potężnym narzędziem w arsenale wytrawnych inwestorów i spekulantów giełdowych. Umiejętność posługiwania się opcjami daje ogromną przewagę nad zwykłym kupowaniem i sprzedawaniem akcji. Dzięki opcjom na giełdzie możemy zarabiać w każdych warunkach, nawet wtedy, gdy akcje stoją w miejscu albo wtedy, gdy nie mamy zielonego pojęcia czy kurs urośnie czy też spadnie. Znajomość opcji to brakujące ogniwo na drodze do pokonania benchmarku. W tym tekście postaram się przedstawić absolutnie podstawowe pojęcia i zależności, których opanowanie jest niezbędne, aby świadomie sprzedawać i kupować opcje CALL i PUT.

Opcje od lat 70. są potężnym narzędziem w arsenale wytrawnych inwestorów i spekulantów giełdowych. Umiejętność posługiwania się opcjami daje ogromną przewagę nad zwykłym kupowaniem i sprzedawaniem akcji. Dzięki opcjom na giełdzie możemy zarabiać w każdych warunkach, nawet wtedy, gdy akcje stoją w miejscu albo wtedy, gdy nie mamy zielonego pojęcia czy kurs urośnie czy też spadnie. Znajomość opcji to brakujące ogniwo na drodze do pokonania benchmarku. W tym tekście postaram się przedstawić absolutnie podstawowe pojęcia i zależności, których opanowanie jest niezbędne, aby świadomie sprzedawać i kupować opcje CALL i PUT.

Zakładam, że każdy powinien mieć już przynajmniej podstawową wiedzę o tym, czym są opcje, do czego służą i w jakich sytuacjach sprawdzają się najlepiej. Jeśli jest inaczej, to najpierw zapraszam do przeczytania opisowego tekstu o podstawach inwestowania za pomocą opcji CALL i PUT.

Jak i gdzie kupować opcje

Opcjami handluje się, między innymi, na założonej w 1973 roku giełdzie CBOE w Chicago (Chicago Board Options Exchange). Opcje dostępne są na 2200 akcji różnych firm, 22 indeksy giełdowe i 140 funduszy ETF notowanych na amerykańskich giełdach.

Na CBOE handluje się za pośrednictwem organizacji rozliczeniowej OCC (Options Clearing Corporation). OCC fizycznie wykonuje i nadzoruje wszystkie transakcje pomiędzy traderami, którzy swoje zlecenia składać mogą za pośrednictwem amerykańskich brokerów.

I tu dochodzimy do sedna – aby handlować opcjami, potrzebne jest konto brokerskie w USA. Konto takie można założyć za darmo już w ciągu kilku godzin przez internet.

Tutaj znajduje się dokładna instrukcja jak to zrobić.

Do uruchomienia platformy opcyjnej potrzebne jest zazwyczaj dodatkowe porozumienie z brokerem i wypełnienie ankiety na temat poziomu wiedzy o rynku derywatów, doświadczeniu w inwestowaniu itd. Do zawierania niektórych bardziej skomplikowanych i ryzykownych typów transakcji na opcjach wymagane jest także posiadanie tzw. margin, czyli debetu przyznanego przez brokera. Aby go uzyskać, wystarczy zaznaczyć odpowiednią opcję w formularzu otwarcia konta.

Dostęp do debetu wymagany jest przy handlowaniu opcjami na poziomie od trzeciego wzwyż:

- Level 1: Wystawianie opcji covered CALL

- Level 2: Kupowanie opcji CALL i PUT

- Level 3: Kupowanie przeciwstawnych opcji i zarabianie na spreadach

- Level 4: Wystawianie naked/uncovered PUT

- Level 5: Wystawianie naked/uncovered CALL

- Level 6: Naked Index CALL/PUT

Nazwa opcji – co oznaczają poszczególne człony

Każda opcja posiada unikalną nazwę, która składa się z symbolu instrumentu bazowego, daty wygaśnięcia, ceny wykonania i typu opcji.

Przykładowa nazwa opcji:

CS Mar 2017 12.5 CALL

CS – Symbol instrumentu (tutaj Credit Suisse)

Mar 2017 – Data wygaśnięcia opcji (opcje zawsze wygasają w piątek; jeśli w dacie nie ma podanego dnia, to oznacza trzeci piątek danego miesiąca)

12.5 – Cena wykonania, tzw. striking price

CALL – Typ opcji (CALL lub PUT)

TSLA Dec 2 203 PUT

TSLA – Symbol instrumentu (tutaj Tesla Motors)

Dec 2 – Data wygaśnięcia opcji (piątek 2 grudnia bieżącego roku)

203 – Cena wykonania, tzw. striking price

PUT – Typ opcji (CALL lub PUT)

Ile akcji można kupić za jedną opcję?

Jedna opcja (jeden kontrakt) upoważnia do sprzedaży lub kupna 100 jednostek instrumentu, na który została wystawiona. Opcje są niepodzielne, tak samo jak liczba akcji, które można dzięki nim kupić. Najmniejsza jednostka, którą można handlować, to jedna opcja (wystawiana na 100 akcji).

Jeśli opcja CS Mar 2017 12.5 CALL kosztuje 0.60 USD, to oznacza, że opcja ta upoważnia nas do zakupu 100 akcji Credit Suisse po cenie 12.50 USD szt.

Tak więc, aby kupić jedną taką opcję, musimy wydać 60 USD (0.60 USD x 100), dzięki czemu w przyszłości (jeśli kurs CS przekroczy 12.50 i dojdzie, na przykład, do 15.00 USD) kupimy 100 akcji CS po cenie 12.50 USD każda, wydając na to 1250 USD. Chwilę po tym od razu sprzedamy akcje na giełdzie po cenie rynkowej 15 USD otrzymując za to 1500 USD. Zarobimy więc na tej transakcji 250 USD, od których jednak trzeba będzie odjąć koszt zakupu opcji, czyli 60 USD. Tak więc z zaryzykowanych 60 USD (nie możemy stracić więcej niż wydaliśmy na opcje), dzięki ruchowi akcji jedynie o 2.5 punktu, zarobiliśmy 190 USD (250 – 60 USD).

Exercise, czyli jak wyegzekwować prawo do zakupu lub do sprzedaży

Jeśli kupiliśmy opcje CALL lub PUT i aktualna cena instrumentu, na który opcja została wystawiona, przebiła już cenę wykonania, to w każdej chwili mamy prawo do skorzystania z naszej opcji i do kupienia lub sprzedania 100 jednostek instrumentu bazowego.

Jeśli chcemy to zrobić przed terminem wygaśnięcia opcji, należy o tym zamiarze poinformować brokera. Każda firma ma swoje własne procedury odnośnie sposobu, w jaki należy to zrobić. Czasem wystarczy wysłać maila, niekiedy trzeba zadzwonić na infolinię, a są brokerzy, którzy umożliwiają podjęcie decyzji o wcześniejszym wykonaniu opcji poprzez platformę transakcyjną.

Jednak od kilku lat obowiązują nowe przepisy i każda opcja, która w dniu wygaśnięcia przebiła cenę wykonania przynajmniej o jednego centa, wykonywana jest automatycznie. Jeśli więc zależy nam na zrealizowaniu naszej opcji (czyli kupnie lub sprzedaży danych akcji) kiedy jej termin wygasa, to nie musimy nic robić, bo broker zajmie się tym za nas.

Podobnie nie musimy nic robić, jeśli opcja nie przebiła ceny wykonania. W takim przypadku wygaśnie ona bezwartościowa.

Assignment, czyli jak wywiązać się ze zobowiązania, jeśli to my wystawiliśmy opcje

A co, jeśli to my sprzedaliśmy opcję innym? Wystawianie opcji polega na tym, że zobowiązujemy się kupić od kogoś (wystawienie PUT) lub sprzedać komuś (wystawienie CALL) 100 szt. instrumentu, na który wystawiona została opcja, po cenie jej wykonania. Oczywiście pod warunkiem, że cena instrumentu przekroczy cenę wykonania opcji.

Tutaj opisywałem bardzo dokładnie jak i po co można wystawiać opcje CALL i PUT.

Niestety, nie mamy nad tym żadnej kontroli. Jeśli wystawiamy taką opcję i podejmiemy zobowiązanie, to osoba która opcje od nas kupiła, ze swojego prawa do jej wykonania może skorzystać w każdej chwili trwania opcji. Nie mamy na to wpływu. Tak więc trzeba się liczyć z tym, że jeśli wystawiamy opcje, to akcje na które opcja została wystawiona, mogą być automatycznie z naszego rachunku zabrane (CALL) lub nam dodane (PUT) w każdym momencie.

Jeśli cena opcji w dniu wygaśnięcia przekracza barierę wykonania, to z całą pewnością jej nabywca odkupi od nas (jeśli wystawiliśmy opcje CALL) lub sprzeda nam akcje (jeśli wystawiliśmy opcje PUT), na które opcja została wystawiona.

Jeśli jednak cena opcji w dniu wygaśnięcia nie przekracza bariery wykonania, to opcja wygasa, a my zatrzymujemy premię, którą zarobiliśmy za jej wystawienie i sprzedanie.

Na marginesie dodam, że w praktyce exercise i assignment następują pomiędzy innymi traderami niż transakcja zakupu i sprzedaży opcji. Składając u brokera dyspozycję wykonania opcji (exercise), broker zgłasza to do OCC, która szuka i losowo przydziela (assignment) drugą stronę transakcji, czyli tradera, który za pośrednictwem innego brokera wystawił przeciwstawne do naszego zlecenie. Mało prawdopodobne, żeby była to ta sama osoba, która wcześniej kupiła od nas lub sprzedała nam opcje.

Odsprzedanie opcji przed terminem, aby uniknąć exercise lub assignment

Sytuacje opisane powyżej zdarzają się jednak niezmiernie rzadko. Zdecydowana większość inwestorów woli bowiem pozbyć się swoich opcji jeszcze przed terminem ich wygaśnięcia. Można to zrobić odsprzedając je na rynku wtórnym.

Dlaczego większość osób pozbywa się opcji przed czasem? Ponieważ większość wcale tak naprawdę nie chce fizycznie posiadać ani sprzedawać akcji, na które opcje są wystawiane.

W transakcji na opcjach zazwyczaj chodzi jedynie o to, aby zarobić na ruchu danego instrumentu w górę czy w dół i odsprzedać lub odkupić opcje z zyskiem, ponieważ wartość (cena) opcji zmienia się na bieżąco razem ze zmianą ceny instrumentu, na który opcja została wystawiona. Poza tym, procedura exercise i assignment jest zazwyczaj bardziej kosztowna niż prowizja za odsprzedanie opcji (np. 15 USD vs. 5 USD).

Tak więc, aby uniknąć wykonania opcji, większość traderów odsprzedaje posiadane opcje jeszcze na długo przed terminem ich wygaśnięcia. Jest to też związane z tym, że wartość opcji spada tym bardziej, im szybciej zbliża się termin ich wykonania. O tym jednak będzie w dalszej części tekstu.

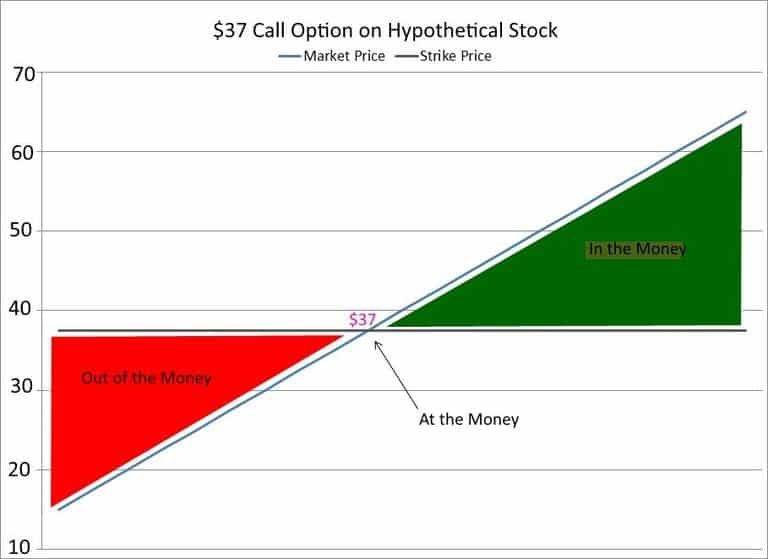

In-the-money, out-of-the-money, at-the-money – co to oznacza?

Jeśli kurs instrumentu, na który została wystawiona opcja, nie przekroczył jeszcze ceny jej wykonania, to mówi się, że opcja jest out-of-the money (OTM). Przykładowo, jeśli mamy kupione opcje CS Mar 2017 12.5 CALL, a cena akcji CS wynosi obecnie 11 USD, to nasze opcje są w tym momencie out-of-the-money i nie można skorzystać z prawa do ich wykonania.

Jeśli kurs instrumentu, na który została wystawiona opcja, nie przekroczył jeszcze ceny jej wykonania, to mówi się, że opcja jest out-of-the money (OTM). Przykładowo, jeśli mamy kupione opcje CS Mar 2017 12.5 CALL, a cena akcji CS wynosi obecnie 11 USD, to nasze opcje są w tym momencie out-of-the-money i nie można skorzystać z prawa do ich wykonania.

Jeśli kurs instrumentu znajduje się dokładnie w punkcie wykonania opcji, czyli w tym przypadku na poziomie 12.50 USD, to opcje są at-the-money (ATM). Taka sytuacja trwa jednak zazwyczaj dosłownie sekundy.

Jeśli kurs instrumentu przekroczył już cenę wykonania opcji, to mówi się, że opcje są in-the-money (ITM) i teoretycznie w każdej chwili mogą zostać wykonane, choć w znakomitej większości przypadków dzieje się to dopiero ostatniego dnia ich trwania.

Jeśli kurs akcji bardzo daleko odbiega od ceny wykonania opcji w którąkolwiek stronę, to mówi się, że opcja jest deep in-the-money lub deep out-of-the-money.

Cena opcji – skąd się bierze, od czego zależy i jak się zmienia

Wartość opcji, czyli cena za jaką opcje możemy kupić lub sprzedać na rynku, jest sumą dwóch składników:

wartość wewnętrzna (intrinsic value) plus wartość czasu jaki pozostał do wygaśnięcia opcji (time value)

Intrinsic value to różnica pomiędzy aktualną ceną instrumentu, na który wystawiana jest opcja, a ceną wykonania opcji.

Przykładowo, jeśli kurs Credit Suisse wynosi dzisiaj 15.00 USD i dzisiaj upływa też termin wygasania opcji CS Mar 2017 12.50 CALL, to prawdopodobnie opcje te będą kosztowały dokładnie 2.50 USD (aktualna cena instrumentu 15.00 minus cena wykonania opcji 12.50 USD). Dzieje się tak, ponieważ opcja praktycznie nie posiada już żadnego przyszłego time value, gdyż nastał ostatni dzień jej istnienia.

Gdyby jednak sytuacja była taka sama jak powyżej, z tą różnicą, że opcje CS Mar 2017 12.50 CALL wygasałyby za miesiąc, to cena tych opcji z pewnością nie wynosiłaby już 2.50, ale prawdopodobnie ponad 3.00 USD, dlatego, że do intrinsic value dołączyła jeszcze część odpowiedzialna za time value.

Ma to sens, ponieważ jeśli już dzisiaj sama wewnętrzna wartość opcji wynosi 2.50, ale mamy jeszcze miesiąc trwania opcji, to jest spora szansa, że kurs akcji CS przez ten pozostały miesiąc będzie rósł dalej, dlatego kupujący opcje są skłonni zapłacić za nie trochę więcej niż wynosi tylko ich obecna wartość wewnętrzna. W efekcie do intrinsic value doliczana jest dodatkowo time value.

Cena opcji, których kurs nie przekroczył jeszcze ceny wykonania, nie posiada natomiast w ogóle intrinsic value i opcje sprzedawane oraz kupowane są jedynie po wartości time value pozostałej do ich wygaśnięcia. Dlatego opcje out-of-the-money są o wiele tańsze niż te będące in-the-money.

Przykładowo, kurs CS wynosi dzisiaj 10 USD, więc w tym momencie wygasające za miesiąc opcje CS Mar 2017 12.50 CALL nie mają żadnej wartości wewnętrznej (cena wykonania nie została przekroczona) i składają się jedynie z time value, dlatego prawdopodobnie kupowane i sprzedawane są po cenie około 0.50 USD.

Jeśli natomiast kurs CS znajduje się na poziomie 10 USD, a opcje z ceną wykonania 12.5 wygasają już dzisiaj, to nie mają one praktycznie żadnej wartości i ich cena wynosi pewnie 0.01 USD. Opcje takie nie mają intrinsic value, bo cena akcji nie przekroczyła bariery wykonania. Opcje te nie mają już także time value, bo wygasają dzisiaj, więc nie istnieje niemal żadna szansa na to, że do końca ich trwania kurs przebije cenę wykonania.

Time value to nie tylko time value, ale także implied volatility

Absolutnie kluczowym (a często pomijanym) aspektem w wyborze odpowiednich opcji jest tzw. implied volatility. Bez zrozumienia tego składnika nie może być mowy o sukcesie w handlu opcjami.

Absolutnie kluczowym (a często pomijanym) aspektem w wyborze odpowiednich opcji jest tzw. implied volatility. Bez zrozumienia tego składnika nie może być mowy o sukcesie w handlu opcjami.

Trochę to mylące, ale time value nie składa się wyłącznie z wartości czasu, który pozostał do momentu wygasania opcji, lecz także z oczekiwanego poziomu zmienności kursu akcji, czyli implied volatility.

Przypomnijmy, że jeśli opcja przekroczyła już barierę wykonania, a do terminu jej wygaśnięcia pozostał jeszcze jakiś czas, to cena opcji składa się z sumy intrinsic value i time value. Jednak cena opcji o identycznych parametrach może być diametralnie różna w zależności od tego, czy instrument na który została wystawiona, jest bardzo zmienny czy też nie.

Chodzi o to, że niektóre akcje są nieco nadpobudliwe i skaczą na giełdzie raz w górę, raz w dół, powodując, że wahania ich kursu są bardzo duże. Przy takich papierach istnieje większa szansa na to, że ich kurs przekroczy cenę wykonania opcji chociaż na chwilę. Dlatego za opcje na takie akcje trzeba zapłacić więcej niż za opcje o identycznych parametrach, ale wystawione na akcje firmy, która jest niemrawa i od roku praktycznie stoi w miejscu. W tym drugim przypadku istnieje bowiem sporo mniejsza szansa, że kurs w ciągu trwania opcji przekroczy jej barierę wykonania. Dlatego takie opcje są tańsze. To zresztą logiczne – mniejsza szansa na zysk, więc i niższa cena, jaką trzeba zapłacić za opcje.

Tak więc na cenę opcji składa się intrinsic value powiększone o time value. Natomiast na time value składa się czas, jaki pozostał do wygaśnięcia opcji powiększony o implied volatility, czyli o zakładaną zmienność kursu akcji w tym czasie.

Dla przykładu, na kilka dni przed decyzją OPEC o zamrożeniu produkcji opcje na spółki wydobywające ropę będą potwornie drogie (i nie warte zakupu), bo oczekiwana zmienność w nadchodzących dniach jest bardzo duża, więc w tym momencie sporą część ceny opcji stanowi właśnie implied volatility, która jednak dramatycznie spadnie tuż po posiedzeniu OPEC. Dlatego może się okazać, że słusznie przewidzieliśmy kierunek ruchu instrumentu, ale i tak straciliśmy pieniądze na opcjach, pomimo tego, że kurs akcji urósł. Wszystko przez to, że kupiliśmy opcje po wygórowanej cenie, której lwią cześć stanowiła właśnie implied volatility, a nie intrinsic value, czyli wewnętrzna wartość opcji. Dlatego mimo tego, że w najbliższych dniach intrinsic value wzrosła, to jednocześnie (po decyzji OPEC) spadła już oczekiwana zmienność, która jest składnikiem time value. Tak więc spadek implied volatility zniwelował niemal całkowicie wzrost intrinsic value i łączna wartość opcji pozostała na niezmienionym poziomie, pomimo znacznych wzrostów bazowego instrumentu.

Ergo, jeśli chcemy kupować opcje, warto wybierać takie, które mają niskie implied volatility (grubo poniżej 25%). Jeśli natomiast chcemy wystawiać i sprzedawać opcje, to powinniśmy wybierać takie, których implied volatility jest w tym momencie jak najwyższe, bo to oznacza, że ktoś zapłaci nam za wystawienie i sprzedanie tych opcji dużo wyższą cenę niż wynosi ich wewnętrzna wartość.

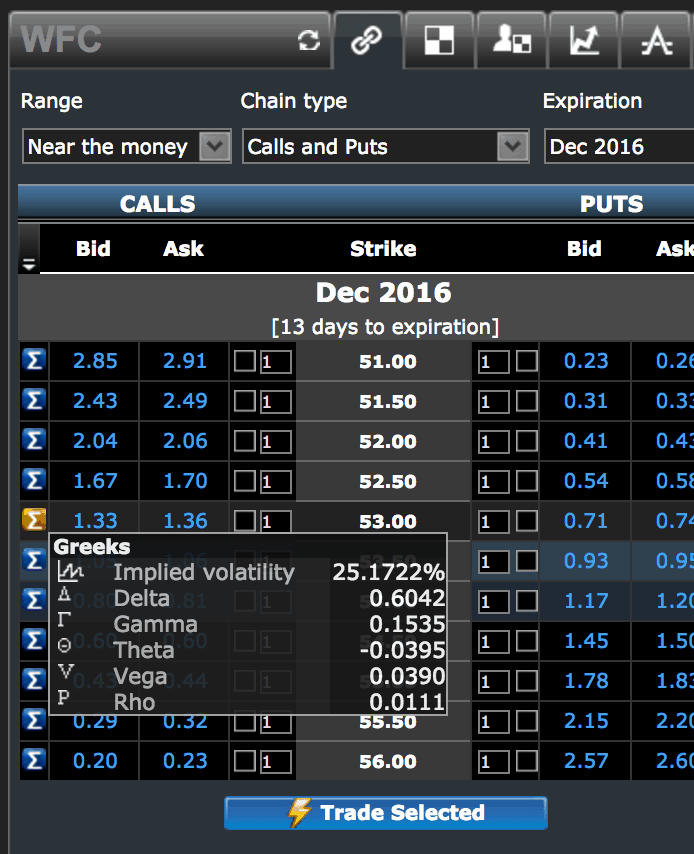

Poziom implied volatility podaje się w procentach (zakres wahań kursu) i można go łatwo sprawdzić na każdej platformie brokerskiej w tabelce z tzw. greeks, o których poniżej.

Grecy podpowiedzą, które opcje warto kupić

Do wyboru odpowiednich opcji nie wystarczy jednak znajomość samej wartości implied volatility. Kluczowe jest też poznanie zależności, które opisują to, co na podstawie, m.in. implied volatility będzie działo się z ceną opcji w przyszłości.

Do wyboru odpowiednich opcji nie wystarczy jednak znajomość samej wartości implied volatility. Kluczowe jest też poznanie zależności, które opisują to, co na podstawie, m.in. implied volatility będzie działo się z ceną opcji w przyszłości.

Nie ma sensu wyliczanie tego wszystkiego na własną rękę, bo zrobili to za nas w 1973 roku panowie Fischer Black i Myron Scholes opisując model wyceny opcji, na podstawie którego powstały odpowiednie wskaźniki ułatwiające ludziom życie. Oto i one.

Delta

Absolutnie kluczowa sprawa. Delta może mieć wartość od -1 do 1 i pokazuje o ile wzrośnie/spadnie cena opcji, jeśli cena akcji zmieni się o 1 punkt.

Przykładowo, jeśli delta opcji CS Mar 2017 12.5 CALL wynosi 0.33, to oznacza, że każdy ruch ceny akcji CS w górę o 1 USD spowoduje wzrost ceny opcji o 0.33 USD. Jeśli delta wynosiłaby 1.00, to oznacza, że ruch ceny akcji CS o 1 USD spowoduje też wzrost ceny opcji o dokładnie 1 USD. Jeśli delta wynosi 0.53, to wzrost ceny akcji o 1 USD spowoduje wzrost ceny opcji o 0.53 USD.

Tak samo jest z ruchem w dół, tylko wtedy delta będzie ujemna dla opcji PUT. Generalnie, im wyższa delta, tym lepiej, bo to oznacza, że mniejszy ruch akcji potrzebny jest do tego, żeby wpłynąć na zmianę wartości opcji.

Jeśli mamy opcje na akcje, których delta wynosi 0.10, to oznacza, że jeśli akcje wzrosną o 1 USD, to wartość naszych opcji urośnie tylko o 0,10 USD. W tym samym przypadku, gdyby delta wynosiła 0.89, wzrost ceny akcji o 1 USD spowodowałby wzrost ceny opcji o 0.89 USD.

Warto pamiętać, że delta zmienia się na bieżąco, w zależności od wielu czynników (implied volatility, kurs akcji, czas jaki pozostał do wygaśnięcia opcji itd).

Delta jest też używana jako bardzo przybliżony wskaźnik powodzenia inwestycji, czyli szans na to, że dane opcje przekroczą barierę wykonania. Jeśli delta wynosi 0.55, to możemy założyć, że istnieje 55% szans na to, że dane opcje przebiją poziom wykonania przed terminem wygaśnięcia. Oczywiście im wyższa delta, tym więcej trzeba zapłacić za takie opcje.

Gamma

Wspominałem o tym, że delta zmienia się właściwie co chwilę, razem ze zmianą kursu akcji. Gamma określa jak bardzo zmieni się delta, jeśli kurs akcji wzrośnie o jeden punkt.

Jeśli gamma danej opcji wynosi 0.11, oznacza to, że przy ruchu akcji o 1 USD, cena opcji zmieni się o wartość delta, a wartość delta zmieni się o wartość gamma, czyli w tym przypadku o 0.11

Weźmy nasz przykład, gdzie akcje CS kosztują obecnie 10 USD, a opcje na akcje 1 USD. Delta wynosi 0.20, a gamma 0.11. Przy wzroście kursu akcji z 10 do 11 USD, cena opcji wzrośnie o 0.20 USD (bo taka jest delta), czyli będzie wynosiła 1.20 USD. Jednocześnie ze wzrostem kursu akcji o 1 USD, wzrośnie też wartość delta o wartość gamma, czyli o 0.11. Tak więc mamy teraz sytuację, w której kurs CS wynosi 11 USD, cena opcji 1.20 USD, a delta 0.31. Dalszy wzrost kursu akcji z 11 do 12 USD spowoduje wzrost ceny opcji o 0.31 USD do 1.51 USD. W tym momencie jednocześnie delta po raz kolejny zmieni się o bieżącą wartość gamma. I tak dalej.

Im wyższa gamma, tym lepiej dla kupujących opcje, bo to oznacza, że delta (a zatem wartość opcji) będzie zmieniała się coraz bardziej dynamicznie. Można powiedzieć, że im wyższe są gamma oraz delta, tym cena opcji jest bardziej wrażliwa na ruchy kursu akcji.

Tak więc im dalej od od ceny wykonania opcji, tym bardziej ich wartość zaczyna naśladować kurs akcji.

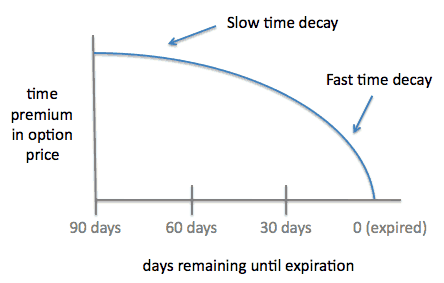

Theta

Theta pokazuje jak dużo opcja będzie traciła na wartości (time value) każdego dnia wraz z upływającym czasem do jej wygaśnięcia. Pamiętacie, że na cenę (wartość) opcji składa się intrinsic value i time value? Theta pokazuje, jak dużo time value będzie odejmowane każdego dnia od ceny opcji.

Przykładowo, jeśli cena akcji CS wynosi 10 USD, cena opcji 1.11 USD, a jej theta wynosi 0.03, to oznacza, że jeśli kurs akcji będzie stał w miejscu, wartość opcji każdego dnia zmniejszy się o wartość theta, czyli w tym przypadku o 0.03 USD. Tak więc, pomimo tego, że kurs akcji stoi w miejscu, wartość opcji po pierwszym dniu spadnie do 1.08, po drugim do 1.05, po trzecim do 1.02 i tak dalej, aż w dniu wygaśnięcia dojdzie do wartości 0.00 USD (oczywiście przy założeniu, że kurs akcji pozostanie w tym samym miejscu).

Przykład ten jest trochę przekłamany, ponieważ w rzeczywistości spadek time value nie jest linearny, lecz logarytmiczny. Nie trudno więc dojść do wniosku, że im mniej czasu zostało do wygaśnięcia opcji, tym dynamiczniej będzie spadała ich wartość.

I tak samo jest na odwrót – im więcej czasu zostało do wygaśnięcia opcji, tym wolniej będzie spadała time value. Takie opcje są też jednak droższe od tych z krótkim terminem wygasania.

Pamiętajmy, że na time value wpływa nie tylko czas, jaki pozostał do wygaśnięcia opcji, ale także implied volatility (czyli zakładana zmienność akcji). Dlatego tak ważne jest, aby nie kupować opcji z wysokim implied volatility, bo one będą traciły na wartości niewiarygodnie szybko, nawet w sytuacji, gdy cena akcji pozostanie niezmieniona.

Vega

Vega mierzy o ile wzrośnie lub spadnie cena opcji przy zmianie implied volatility o 1%. Jeśli vega wynosi 0.02, to oznacza, że przy zmianie implied volatility z 19 na 20%, wartość opcji wzrośnie o 0.02 USD, a przy spadku implied volatility z 19 na 18%, wartość opcji spadnie o 0.02 USD.

Rho

Rho pokazuje jak bardzo zmieni się cena opcji w zależności od zmian stóp procentowych. To najmniej znaczący wskaźnik i praktycznie można go zignorować, podobnie jak vegę.

Może brzmi to wszystko dość skomplikowanie dla kogoś, kto słyszy o tym po raz pierwszy, ale tak naprawdę, kiedy nabierze się doświadczenia w handlu opcjami, to wystarczy jedno zerknięcie na powyższe wskaźniki, aby wyciągnąć z nich odpowiednie wnioski.

Najważniejsza sprawa na początku to zwracać uwagę na deltę i implied volatility. To będzie już połowa sukcesu przy wyborze odpowiednich opcji.

Jak w praktyce kupować opcje na platformie brokerskiej?

Opcje kupujemy i sprzedajemy podobnie jak akcje. Aby wystawić opcje, wystarczy wybrać pięć parametrów:

- rodzaj: CALL/PUT

- cena wykonania

- data wygaśnięcia

- cena opcji (rynkowa lub konkretny limit)

- typ operacji (buy/sell)

Tutaj mała uwaga odnośnie ceny transakcyjnej opcji. Są instrumenty, na których różnice pomiędzy cenami bid/ask są bardzo małe (np. 1.23/1.25), wtedy spokojnie możemy wystawić zlecenie typu market, czyli po cenie rynkowej.

Na mniej popularnych instrumentach spready potrafią być jednak zabójcze (np. 0.50/1.20) i pod żadnym pozorem nie należy wtedy wystawiać zleceń typu market, ale raczej wybrać limit, który znajduje się gdzieś w środku pomiędzy ceną bid/ask. Ceny widoczne na platformie to zazwyczaj ceny market makera, dlatego zawsze warto wystawić swoje zlecenie i poczekać na jego akceptację przez innego inwestora.

Jeśli chodzi o typ operacji to – zależnie od platformy – mamy do wyboru dwie możliwości (buy i sell) lub cztery możliwości (buy to open, buy to close, sell to open, sell to close). O co chodzi?

- Buy to open – kupujemy opcję, żeby otworzyć transakcję (long)

- Sell to open – wystawiamy i sprzedajemy opcję, żeby otworzyć transakcję (short)

- Buy to close – odkupujemy opcję, którą wcześniej wystawiliśmy, żeby zamknąć transakcję przed terminem wygaśnięcia

- Sell to close – odsprzedajemy opcję, którą wcześniej kupiliśmy, żeby zamknąć transakcję przed terminem wygaśnięcia

Jeśli natomiast na platformie do wyboru mamy tylko dwie możliwości (buy lub sell), to broker sam domyśli się o co nam chodzi, biorąc pod uwagę czy mamy na koncie aktualnie posiadany instrument, który próbujemy sprzedać (wtedy nasze zlecenie sell potraktowane zostanie jako sell to close) czy nie mamy tego instrumentu (wtedy sell potraktowane zostanie jako sell to open). Przy kupowaniu, jeśli nie wystawiliśmy wcześniej określonej opcji, to broker potraktuje polecenie buy jako buy to open, natomiast jeśli wystawiliśmy i sprzedaliśmy wcześniej taką samą opcję, to nasze buy zostanie potraktowane jako buy to close.

Jak i po co ustawiać zlecenia typu multileg?

To jest element, który nie występuje na rynku akcji. Jednak na rynku opcyjnym za pomocą jednego zlecenia można zawrzeć kilka różnych transakcji. Po co? Chociażby po to, żeby uniknąć podwójnej prowizji przy otwieraniu pozycji typu covered CALL, married PUT czy spread.

To jest element, który nie występuje na rynku akcji. Jednak na rynku opcyjnym za pomocą jednego zlecenia można zawrzeć kilka różnych transakcji. Po co? Chociażby po to, żeby uniknąć podwójnej prowizji przy otwieraniu pozycji typu covered CALL, married PUT czy spread.

Przykładowo, jeśli chcemy kupić akcje firmy XYZ, które zamierzamy trzymać przez pięć lat, ale obawiamy się, że chwilę po naszym zakupie akcje mogą jeszcze trochę spaść, to powinniśmy utworzyć zlecenie typu married PUT. Wtedy jako parametr Leg 1 (pierwsza odnoga zlecenia) umieszczamy buy 100 XYZ, a jako Leg 2 (druga odnoga tego samego zlecenia) buy 1 XYZ PUT.

Dzięki temu kupiliśmy akcje z perspektywą długoterminową, bo liczymy na ich wzrost w ciągu najbliższych lat, ale jednocześnie kupiliśmy opcję PUT zabezpieczając się na wypadek krótkoterminowych spadków akcji. Jeśli po zakupie akcje pójdą do góry i zarobimy na wzroście ich wartości, to opcja po prostu wygaśnie. Jeśli natomiast akcje zaczną spadać, to stracimy na ich wartości, ale za to zarobimy na opcji PUT, dzięki czemu strata na akcjach zostanie wyrównana przez zysk na opcji. To najbardziej typowy przykład hedgingu. Szerzej opisywałem ten mechanizm w tekście na temat kupowania opcji CALL i PUT.

Możemy takie dwa zlecenia oczywiście ustawić oddzielnie i w różnym czasie, ale wtedy dwa razy zapłacimy prowizję.

Drugi przypadek, w którym chcielibyśmy wykorzystać zlecenie typu multileg, jest założenie tzw. spreada.

Zakładanie spreadów to genialna strategia, która wdrożona odpowiednio może być prawdziwą maszynką do zarabiania pieniędzy o bardzo ograniczonym ryzyku. To jednak dłuższy temat na następne artykuły. Tutaj powiem tylko, że chodzi o zawarcie w tym samym czasie jakby dwóch oddzielnych i przeciwstawnych transakcji w obrębie tego samego zlecenia.

Przykładowo, Leg 1 to: buy to open CS Mar 2017 12.50 CALL, a Leg 2 to: sell to open CS Mar 2017 15.00 CALL. W ten sposób powstał tzw. bull call spread.

Mówiąc po ludzku, kupiliśmy sobie prawo do zakupu akcji CS po cenie 12.50 (wydaliśmy pieniądze na zakup tej opcji) i jednocześnie sprzedaliśmy komuś prawo do odkupienia od nas tych samych akcji po cenie 15.00 (otrzymaliśmy pieniądze za sprzedaż tej opcji). Dzięki temu zredukowaliśmy koszt całej transakcji, bo to co wydaliśmy na zakup opcji w dużej części zostało zrekompensowane poprzez wpływy ze sprzedaży innej opcji. Dzięki temu ryzykujemy bardzo skromną sumę własnych pieniędzy (kwota zakupu minus kwota ze sprzedaży opcji). Jednocześnie jednak ograniczyliśmy sobie maksymalny zysk do wysokości założonego spreada, czyli w tym przypadku do wysokości 250 USD (15.00 – 12.50 x 100 akcji).

Szerzej opiszę tę strategię w innym miejscu, tutaj natomiast pokazuję ją jako przykład transakcji typu multileg, dzięki której założenie spreada traktujemy jako jedno zlecenie i płacimy od niego tylko jedną prowizję transakcyjną.

Odnóg ze zleceniami może być oczywiście więcej, zagrania typu butterfly czy iron condor wymagają trzech czy czterech zleceń w ramach jednej transakcji, tak więc oszczędności na kosztach transakcyjnych potrafią być już naprawdę spore.

Zapraszam także do przeczytania poniższych tekstów: