Po pierwsze: nie trać pieniędzy, czyli hedging dla opornych, cz. 2

Fundusze hedgingowe są hedgingowe nie bez powodu. Strategia „kup akcje i trzymaj kciuki” w zawodowym świecie jest po prostu nie do zaakceptowania. Potencjalne straty są tu w pełni kontrolowane, a nad każdą transakcją rozkładany jest parasol ochronny, który ma zadziałać jak spadochron na wypadek, gdyby z rynku trzeba się było katapultować. Sposobów na to, żeby nie popłynąć podczas giełdowej korekty, jest całkiem sporo. Ja najczęściej stosuję dwa z nich: kroczące stop lossy i Covered CALL-e.

Każdemu z nas od czasu do czasu wyjdzie jakaś transakcja. Cała sztuka polega na tym, żeby doczekać do tego momentu i wcześniej nie zbankrutować. Dlatego Warren Buffett do znudzenia powtarza, że pierwsza najważniejsza zasada na giełdzie to nie tracić pieniędzy, a druga zasada to nie zapominać o tej pierwszej.

O innych zasadach, które ciągle trzymają mnie na powierzchni, można przeczytać w części pierwszej.

Hedging to zabezpieczanie się przed ryzykiem finansowym. Słowo pochodzi od angielskiego wyrazu „hedge”, który w formie rzeczownika oznacza żywopłot, ale w formie czasownika „to hedge” rozumiany jest też jako: otoczenie się żywopłotem; wykręcanie się; lawirowanie; chronienie się przed czymś; zabezpieczanie się przed ryzykiem.

Metod na to jak otoczyć się żywopłotem i wykręcić od spadków jest kilka. Można używać mikroskopijnych pozycji i prowadzić solidnie zdywersyfikowane portfolio o korelacji bliskiej zeru. Można obstawiać dany sektor grając jednocześnie na długo na akcjach najsilniejszego przedstawiciela branży i na krótko na akcjach najsłabszego. Można kupować zmienność rynku albo sprzedawać kontrakty na indeks, który jest benchmarkiem dla posiadanego portfolio. Można kupować akcje i jednocześnie ubezpieczać je przez zakup opcji PUT. Można też stosować kroczące stop lossy dla kupowanych pozycji albo hedgować je poprzez wystawianie opcji CALL, których premia będzie offsetowała ewentualne straty.

Z dwóch ostatnich metod korzystam najczęściej.

Stop lossy – podstawowy system szybkiego reagowania

Sprawdzają się najlepiej kiedy wchodzimy na rynek w „perfekcyjnym momencie technicznym”. Perfekcyjny moment technicznych ma to do siebie, że bardzo szybko dowiemy się o tym, czy nasz timing rzeczywiście był taki perfekcyjny czy też nie. Idąc dalej tym tropem, można tu ustawić dość bliskiego stop lossa.

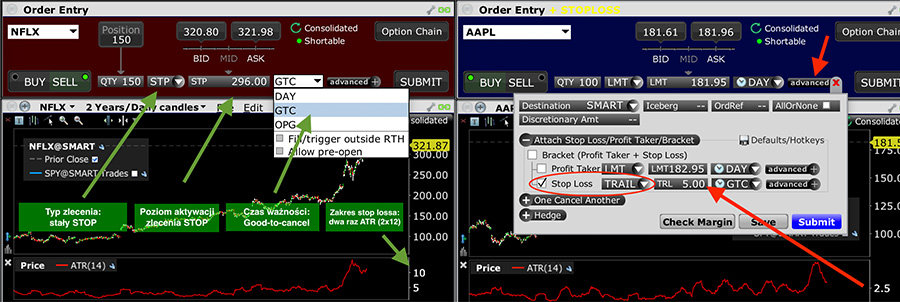

Stop loss to nic innego jak poziom kursu, przy którym zdecydujemy się sprzedać akcje, aby ograniczyć dalsze straty. Kupując akcje po 100 USD i ustawiając zlecenie sprzedaży w momencie, gdy kurs spadnie do 95 USD, na całej transakcji ryzykujemy tylko 5 USD na akcję. Mówi się wtedy, że stop lossa mamy na poziomie pięciu procent.

Jeśli natomiast akcje najpierw wzrosną do 110 USD, to możemy wtedy ustawić stop lossa na nowym poziomie pięciu procent, czyli w tym przypadku na 104.50 USD. W ten sposób ochronimy wypracowane zyski i jednocześnie zostawimy sobie otwartą drogę do dalszego wzrostu wartości pozycji.

W sytuacji, gdy kurs zacznie spadać, poziom stop loss powinien pozostać ustawiony przy kursie 104.50 USD; ale gdyby kurs rósł dalej, to stop loss musi być przesuwany coraz wyżej, aby chronić coraz większe zyski.

Przydają się do tego stop lossy kroczące, czyli tzw. trailing stopy. Tego typu zlecenia automatycznie podążają za rosnącym kursem akcji i są samoistnie przesuwane do góry za każdym razem, kiedy kurs akcji rośnie. Trailing stopy nigdy nie będą (i nie powinny być) przesuwane w dół. Nie taka jest ich idea, żeby powiększać, tylko żeby ograniczać straty.

Polecam zautomatyzowanie tego procesu i ustawienie oczekującego zlecenia od razu na platformie, aby trafiło ono na rynek samo, bez naszego udziału, gdyby kurs zaczął spadać. Pomoże to przezwyciężyć pokusę przeczekania spadku, który może na początku wydać się tymczasowy lub pokusę odłożenia momentu wyjścia z inwestycji na wypadek, gdyby akcje jeszcze trochę urosły. Ustawienie stop lossów od razu na platformie wyłączy tu czynnik ludzki, co zazwyczaj wychodzi wszystkim na dobre.

Zlecenie stop można ustawić oddzielnie lub razem z zakupem akcji

Wyrobienie sobie nawyku ustawiania stop lossów zabezpieczy portfolio przed okazjonalnymi potężnymi spadkami na giełdzie i sprawi, że ewentualne straty będą z góry znane co do centa. Za każdym razem, gdy poziom ryzyka z danej pozycji przekracza założenia naszego systemu czy wychodzi poza strefę komfortu, wystarczy podnieść stop lossa albo zredukować wielkość pozycji.

W moim przypadku żadna pojedyncza pozycja w portfelu nie ma prawa wygenerować straty większej niż 1% całości posiadanego kapitału. W ten sposób mogę pomylić się i piętnaście razy z rzędu, a portfel straci wyłącznie kilkanaście procent swojej wartości.

Jakie poziomy wybierać do ustawiania stop lossów?

Największym błędem przy ustawianiu stop lossów jest wybieranie zbyt bliskich poziomów. W krótszych terminach akcje na giełdzie poruszają się dość losowo i jeśli stop loss ustawiony jest zbyt blisko aktualnego kursu, to istnieje duża szansa, że wyrzuci nas z rynku przy zwykłym szumie giełdowym i przy naturalnych wahaniach danego instrumentu.

Nie ma jednego idealnego miejsca do ustawiania stop lossów, które będzie poprawne dla wszystkich akcji, ponieważ wszystkie akcje nie zachowują się tak samo. Jedne aktywa są spokojne i charakteryzują się wahaniami 10% w trakcie roku, a inne zaliczają wzloty i spadki o 50% w ciągu kilku miesięcy. W takich przypadkach stop lossy powinny być wyznaczone w zupełnie innej odległości.

Do tego, aby określić rozsądną odległość stop lossa, przydaje się wskaźnik ATR (Average True Range), czyli średni zakres wahań danego instrumentu z ostatnich kilkunastu dni. ATR podawany jest w kwotach rozliczeniowych danych akcji i można go znaleźć na każdej sensownej platformie do analizy technicznej.

Jeśli kurs akcji wynosi 100 USD, a jej ATR z 10 dni wynosi 4 USD, to oznacza, że akcje średnio w ostatnich dziesięciu dniach wahały się w zakresie 98-102 USD. Taki jest ich średni zakres krótkoterminowego szumu. Dlatego, jeśli chcielibyśmy ustawić stop lossa, który nie wyrzuci nas z rynku, dobrze by było zrobić to dla pewności na poziomie dwukrotności ATR, czyli w tym przypadku na 92 USD.

Na takich akcjach zaryzykujemy wtedy maksymalnie 8% (2xATR). Jeśli pozycja akcyjna w portfelu zajmowała 10% jego wartości, to strata w ujęciu całego portfolio wyniesie zaledwie 0.8%. Im bardziej wydłużymy ATR, czyli policzymy go z większej liczby dni niż z ostatnich dziesięciu, tym więcej oddechu damy naszym akcjom. Ostatnich 10-14 dni i stop loss na poziomie 2xATR sprawdzi się dobrze przy krótko i średnioterminowych inwestycjach. Dla dłuższych horyzontów można zastosować na przykład poziom 3xATR z 20 dni.

Polecam też wystawianie stop lossów na bazie innych wskaźników analizy technicznej. Dobrze sprawdzają się, na przykład stop lossy ustawione poniżej granicy dwa sigma, ponieważ istnieje wtedy jedynie 5% szans, że kurs przełamie ten zakres.

Dają radę także stopy ustawiane poniżej wszelkich średnich czy linii wsparcia i oporu. W takich wypadkach ten poziom można ustawić dość blisko, żeby szybko przekonać się czy kurs odbije się od wsparcia czy też nie. W tym wypadku mamy do czynienia z transakcją o świetnym stosunku ryzyka do potencjalnego zysku.

Jednak filozofia ustawiania stop lossów opiera się przede wszystkim na tym, że z góry znając i kontrolując straty z każdej pojedynczej pozycji w portfelu, z góry znamy także łączną oczekiwaną stratę z całego portfolio. Za każdym razem, gdy strata ta staje się nie do zniesienia, oznacza to, że któraś z pozycji generuje nam zbyt duże ryzyko i trzeba je zmniejszyć przesuwając stop lossa w górę lub zmniejszając wielkość całej pozycji.

Minusem takiego zautomatyzowanego rozwiązania jest (dość częsta niestety) sytuacja, w której kurs w trakcie trwania jednej sesji tylko na chwilę narusza poziomy stop loss, aby potem powrócić do wzrostów. Nas już wtedy niestety nie ma na rynku.

Problem ten jednak całkowicie rozwiązuje druga strategia zabezpieczania pozycji w portfelu, którą ja akurat stosuję o wiele częściej i która sprawdza się o wiele lepiej.

Covered CALL – czerwony szlak dla zawodowców

Nie byłbym w stanie wypracowywać zysków, które wypracowuję, nie stosując tej strategii. Podobnie jak nie byłbym w stanie spać spokojnie, kiedy giełda spada o parę procent w ciągu jednego dnia. Wystawianie opcji zabezpieczających posiadane akcje to najpopularniejsza i najskuteczniejsza strategia opcyjna, która sama w sobie nie generuje żadnego dodatkowego ryzyka, natomiast znacznie zmniejsza ryzyko zastane, które wynika z faktu posiadania akcji.

W strategii Covered CALL chodzi o to, aby regularnie wystawiać opcje na pakiety posiadanych akcji. Wystawiane opcje zobowiązują nas do tego, że w przyszłości sprzedamy swoje akcje po z góry określonej cenie. Za takie zobowiązanie dostajemy pieniądze.

Jeśli kupujemy akcje po 100 USD z nadzieją, że ich kurs wzrośnie w ciągu pół roku przynajmniej do 110 USD, to – zamiast bezczynnie czekać – możemy od razu wystawić półroczne opcje CALL zobowiązujące nas do sprzedania akcji za sześć miesięcy po cenie wykonania opcji, czyli w tym przypadku po 110 USD. Za wystawienie takich opcji dostajemy, powiedzmy, 5 USD na akcję. Ta premia jest księgowana od razu na koncie brokerskim i nikt nam jej nie zabierze.

Rozważmy teraz pięć możliwych scenariuszy

Scenariusz 1: Kurs akcji rośnie do 115 USD. Opcje stają się aktywne i zostają wykonane. Sprzedajemy więc nasze akcje po 110 USD (bo do tego zobowiązuje nas wystawiona opcja). Nasz zysk to 10 USD na akcji plus 5 USD za wystawienie opcji, a więc łącznie 15%.

Scenariusz 2: Kurs akcji rośnie do 105 USD. Opcje wygasają bezwartościowe, a akcje zostają na rachunku. Mamy zysk 5 USD na wzroście kursu akcji plus zysk 5 USD z wystawionych opcji, które wygasły. W tym momencie możemy wystawić kolejne opcje z poziomem, np. 115 USD i skasować za to kolejną premię 5 USD na akcję.

Scenariusz 3: Kurs akcji stoi na poziomie 100 USD. Opcje wygasają bezwartościowe, a akcje zostają na rachunku. Nie mamy żadnego zysku na akcjach, ale mamy zysk 5 USD z opcji, która wygasła bezwartościowa. W takim przypadku od razu możemy wystawić kolejną taką samą opcję na kolejne pół roku, znowu otrzymując za to 5 USD premii na jedną akcję. Warto zauważyć, że wystawienie obu opcji wygenerowało nam łącznie zysk 10% w skali roku, pomimo tego, że kurs akcji ciągle znajduje się na tym samym poziomie.

Scenariusz 4: Kurs akcji spada do 95 USD. W tym momencie stop loss wyrzuciłby nas z rynku ze stratą 5 USD, czyli 5% pozycji. Wystawione opcje sprawiają natomiast, że ciągle jesteśmy na zero, bo spadek 5 USD na akcjach został zrównoważony przez zysk z premii opcyjnej w takiej samej wysokości. I ciągle możemy liczyć na to, że kurs odbije, generując zysk na akcjach.

Scenariusz 5: Kurs akcji spada do 90 USD. Akcje wygenerowały stratę 10 USD, która w połowie została zrównoważona przez premię z otrzymanej opcji, czyli 5 USD. W tym momencie, gdy opcja wygasa, możemy od razu wystawić kolejną opcję z poziomem wykonania 100 USD, aby otrzymać za nią dodatkowe 5 USD, które pokryje stratę z pozycji akcyjnej. W takim wypadku de facto wychodzimy na zero, pomimo tego, że kurs akcji spadł o 10%.

Jeśli teraz kurs wróci do punktu wyjścia i wzrośnie do 100 USD, to sprzedamy akcje po tej właśnie cenie (bo do tego zobowiązuje nas nowo wystawiona opcja). Teoretycznie na akcjach wyjdziemy więc na zero, ale zatrzymamy za to w kieszeni premie z obu opcji w łącznej wysokości 10 USD.

A co jeśli kurs spada dalej? Rolowanie opcji w dół można przeprowadzić po raz kolejny, obniżając cały czas poziomy wykonania. Jeśli kurs spadnie dalej do 85 USD, to wystawiamy kolejną opcję z poziomem 95 USD, aby znowu dostać za nią 5 USD (łącznie otrzymujemy już 20 USD z kolejnych wystawianych opcji). Gdy kurs poleci do 80 USD, wystawiamy następną opcję z poziomem 90 USD (mamy już 25 USD z premii opcyjnych).

W takim przypadku, pomimo tego, że kurs akcji zleciał o 20%, to my ciągle mamy skumulowany łączny zysk netto w wysokości 5 USD, czyli 5%. W pewnym momencie, gdyby kurs dalej spadał, okaże się oczywiście, że nie jesteśmy już w stanie rolować opcji, bo straty zaczną się robić większe niż stała premia opcyjna i znajdziemy się w sytuacji, że nawet gdy kurs odbije, to nie będzie można już wyjść na zero.

Szalenie ważne jest bowiem, żeby najpierw zamykać poprzednie kontrakty opcyjne (chcąc wystawić kolejne opcje), w przypadku gdyby pierwotne jeszcze nie wygasły. Chodzi o to, aby cały czas mieć pokrycie wystawianych opcji w posiadanych akcjach na poziomie jeden do stu. Pamiętajmy, że jedna opcja upoważnia do zakupu lub sprzedaży stu akcji i kiepskim pomysłem jest wystawianie kolejnych opcji na te same akcje bez wygaśnięcia lub bez zamykania poprzednich kontraktów.

Z tego też powodu bardziej realistyczna sytuacja w pięciu powyższych scenariuszach będzie wyglądała nieco inaczej, bo nigdy nie uda nam się zachować idealnie 100% premii opcyjnej z każdej kolejne opcji zamykając je przed czasem, ponieważ część tych pieniędzy będziemy musieli wydać, aby odkupić z rynku poprzednio wystawione opcje.

Jednak razem ze spadkiem kuru akcji, wartość tych opcji także będzie spadała. W rzeczywistości więc sytuacja będzie wyglądała mniej więcej tak: wystawiamy opcję za 5 USD; potem kurs akcji spada o 5 USD; wartość opcji spada o 4 USD; a więc wydajemy 1 USD, aby odkupić opcję i wystawić kolejną, dostając za to następne 5 USD. Na akcjach będziemy 5 USD na stracie, ale na opcjach będziemy mieli 9 USD zysku. Jeśli kurs zleci o kolejne 5 USD, to wartość naszych opcji spadnie znowu o 4 USD, więc wydamy 1 USD, żeby odkupić je z rynku, a potem wystawić nowe i tak dalej. Dzięki temu straty na akcjach będą cały czas offsetowane przez zyski z opcji, jednak nigdy nie będzie to idealne pokrycie jeden do jednego. Nie da się tu bowiem stworzyć pozycji zupełnie bez ryzyka, ale da się to ryzyko znacznie ograniczyć.

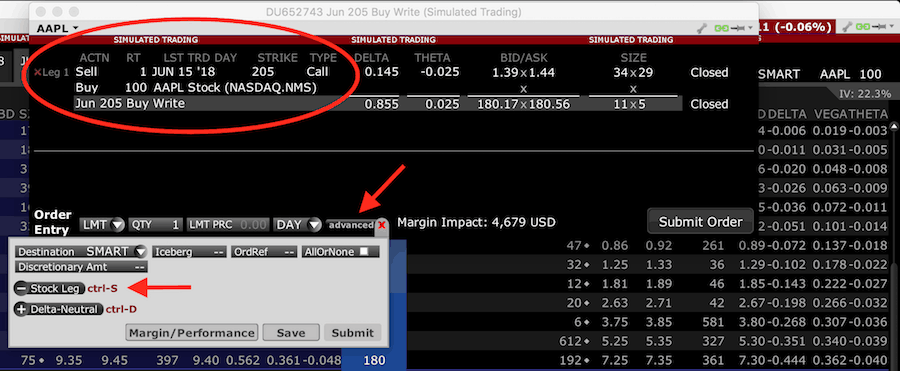

Zlecenie Covered CALL można utworzyć na raty, czyli najpierw oddzielnie kupując akcje, a następnie wystawiając na nie opcję lub jako jedną łączną pozycję (na obrazku poniżej). W takim wypadku najpierw tworzymy zlecenie opcyjne przez Strategy Buildera, a potem dodajemy drugą odnogę składającą się z pakietu stu akcji.

Kilka uwag na koniec

W czym Covered CALL jest lepszy od stop lossów? Po pierwsze, Covered CALL pozwala przetrwać krótkoterminowe zawirowania i nie wyrzuci nas z rynku. W ten sposób będziemy mogli partycypować w zyskach na akcjach podczas odbicia kursu. Po drugie, ta strategia przyniesie dodatkowe zyski z premii opcyjnych nawet wtedy, gdy kurs akcji stoi w miejscu lub gdy wzrośnie nieznacznie. Po trzecie, jest to strategia, za którą to inwestor otrzymuje z góry pieniądze, którymi może dowolnie dysponować na rachunku. To chyba wystarczające argumenty przemawiające za tym, aby przyjrzeć się jej bliżej.

Dlaczego zatem w ogóle ktoś miałby używać stop lossów zamiast wyłącznie zabezpieczać się opcjami? Odpowiedź jest prosta: nie na wszystkie akcje i ETF-y mamy dostępne opcje. W takich wypadkach nie zostaje nam nic innego jak stary dobry stop loss.

Trzeba też mieć na uwadze, że niektóre akcje kosztują ponad 1000 USD za sztukę, czyli musielibyśmy mieć portfel o wartości minimum 1 000 000 USD, aby pakiet stu akcji z ceną nominalną 1000 USD stanowił łącznie tylko 10% portfela, co jest minimalnym poziomem pozwalającym na sensowną dywersyfikację.

Tak więc dla akcji o wysokich nominałach, których nie możemy kupić w pakietach po sto sztuk (jedna niepodzielna opcja to zobowiązanie do transakcji na stu akcjach), pozostają nam stop lossy lub zwyczajne unikanie takich drogich papierów.

Jednak bez względu na to, którą strategię hedgingową wybierzecie, najważniejsze jest, aby w jakikolwiek sposób starać się ograniczać straty, bo kiedy już nauczycie się być na zero i nie tracić pieniędzy, to zyskowne transakcje prędzej czy później przyjdą same. To tak jak w surfingu – nie macie wpływu na to, kiedy przyjdzie fala. Możecie jednak nauczyć się w jaki sposób utrzymać się na desce do czasu, aż ta fala nadejdzie.

PS. W tym artykule opis mechanizmu Covered CALL-a został dość mocno uproszczony, ponieważ zależało mi, aby przedstawić jedynie jego ogólną ideę i filozofię działania. Bardziej szczegółowo opisywałem tę strategię w artykule: „Jak zwiększyć zyski, zmniejszyć straty, pobić benchmark i zawstydzić konkurencję”.