Strona 9 z 17

Re: HCLP - kurs

: 05 lis 2018, 17:32

autor: Patryk Rozgwiazda

Dzisiaj znowu -8%:D

Kurs tej spółki to faktycznie jakieś szatańskie moce. Czekamy na dołek.

Re: HCLP - kurs

: 05 lis 2018, 19:25

autor: Besso

absurd po prostu

czekam aż się uspokoi i dokupię trochę

https://finance.yahoo.com/news/does-oil ... 00633.html

Re: HCLP - kurs

: 05 lis 2018, 19:53

autor: Patryk Rozgwiazda

Jakby spadło do 3-4$ to jeszcze lepsza okazja będzie.

P/E 3,2

P/B 0,7

Fair value based on future cash flow wylicza mi na 32$.

Ta spółka to taki absurd, że drugiego takiego nie widziałem.

Re: HCLP - kurs

: 06 gru 2018, 17:28

autor: Besso

Trochę mnie ręce świerzbią, żeby dokupić. (nie tylko HCLP)

Są tu jacyś śmiałkowie na zakupach?

Re: HCLP - kurs

: 06 gru 2018, 17:51

autor: Patryk Rozgwiazda

Ja wchodziłem po 6$ z kawałkiem, więc czekam ewentualnie na 3-4$ jeśli miałbym dokupić więcej. :)

Re: HCLP - kurs

: 06 gru 2018, 18:27

autor: sebo

Nie mam spółki tylko patrzę.

Co musi się stać by spółka odbiła, ropa wzrosnąć do ilu?

Spółka wydobywa piasek do czyszczenia ropy z niej? Im niżej ropa tym mniej zapotrzebowania na piasek?

Jeśli ropa spadnie do 40$ to co firma może upaść, jakie jest prawdopodobieństwo i co musi się stać by firma zbankrutowała ?

Re: HCLP - kurs

: 06 gru 2018, 21:41

autor: arku

Technicznie patrząc sprawa jest prosta- historyczny dołek jest na 3,55 i skoro spada z taką siłą to nie widzę opcji żeby nie został przetestowany, Podobna sytuacja była na SLCA- ostatnia fala spadków to praktycznie jednostajny ruch w dół z poziomu 34$ i dopiero dołek z 2016 na poziomie 13,5 zatrzymał spadki (nie jestem pewien czy definitywnie). W każdym razie zakupiłem pakiet po 13,5 licząc że z tego poziomu się odbije.

Na HCLP też nastawiam się na zakupy dopiero w okolicach 3,6 chyba że wcześniej zobaczę jakiś wyraźny atak popytu poparty obrotami.

Re: HCLP - kurs

: 06 gru 2018, 21:47

autor: Thorwald

sebo pisze:

Spółka wydobywa piasek do czyszczenia ropy z niej? Im niżej ropa tym mniej zapotrzebowania na piasek?

Piasek nie służy do czyszczenia czegokolwiek. Piasek służy do wyciskania ropy ze skał. Jego ilość jest zależna nie od ceny ropy, a od ilości wydobywanej ropy. Spółka twierdzi, że jest zabezpieczona za pomocą kontraktów terminowych i kontraktów długoterminowych.

Re: HCLP - kurs

: 07 gru 2018, 14:26

autor: sebo

Skoro z platform można wydobywać to po co ze skał, gdzie opłacalność?

Re: HCLP - kurs

: 07 gru 2018, 15:38

autor: Thorwald

Sebo - skoro robisz sobie jaja to w podobnie żartobliwym tonie Ci odpowiem.

Poco wydawać miliardy dolarów na poszukiwania ropy na morzu, wiercenia i ubezpieczenie od katastrof jak Deep Water Horizon oraz lata ekologicznej papierologi jak można pojechać w 10 gości z wiertnią, pompami i cysterną do Johna na pastwisko, obiecać mu 20% zysku jak coś z tego będzie i wywiercić dziurę w ziemi.

Ps. Czytałem, że w Alberta w Kanadzie jest ropa po 15-18 USD za baryłkę, tylko nie ma jak jej zawieść do rafinerii. Wszystkie połączenia kolejowe są już wykorzystane na max, a ciężarówkami się nie opłaca wozić surowej ropy do rafinerii w USA przez tysiące kilometrów. Rurociągi albo w budowie, albo nie dostały zgód, albo już w całości zarezerwowane.

Re: HCLP - kurs

: 07 gru 2018, 15:43

autor: sebo

Nie robię sobie jaj tylko staram się zrozumieć tą inwestycje. Czy jest opłacalne, bo jeśli mowa od dywidendy to jest.

Staram się zrozumieć dlaczego traci i kiedy może zyskać bądź nie zyskać.

Re: HCLP - kurs

: 10 gru 2018, 23:33

autor: eleste

Wow, strasznie wam to hclp zaoralo. Ktoś kto obserwuje na codzien lub posiada jest w stanie napisać kilka zdań co tu się dzieje? Odwierty zaczęli hurtowo zamykać od ceny ropy czy junk bonds na łupkach zaczęły branże kłaść że już 4,5.

Btw pamiętam jak jakiś czas temu Greg tu pisał że 4 bedzie

Re: HCLP - kurs

: 11 gru 2018, 08:01

autor: Tomek

To nie z HCLP jest problem, tylko z całą branżą dostawców piasku, bo firmy wydobywcze zaczęły eksperymentować z nowymi technologiami, które potrzebują mniej piasku do wydobycia, więc popyt spadł. W dodatku w drugiej połowie roku pokończyły się budżety i spadła też liczba uruchamianych studni. Sporo odwiertów jest wykopanych, ale nieukończonych i nie ma wydobycia, a jak nie ma wydobycia, to nie ma zamówień piasku. Gregowi coś tam dzwoniło, tylko w niewłaściwym kościele, bo wydobywcy ropy z łupków mają się dobrze, a problemów z dostępem do kredytu nie widać. Problem jest tylko z zamówieniami na piasek.

Akcje samych spółek łupkowych nie straciły tak bardzo (EOG, PXD). To w branży piasku jest krwawa rzeźnia od początku roku. Hi-Crush i tak oberwał najmniej z tej trójki, ale marne to pocieszenie.

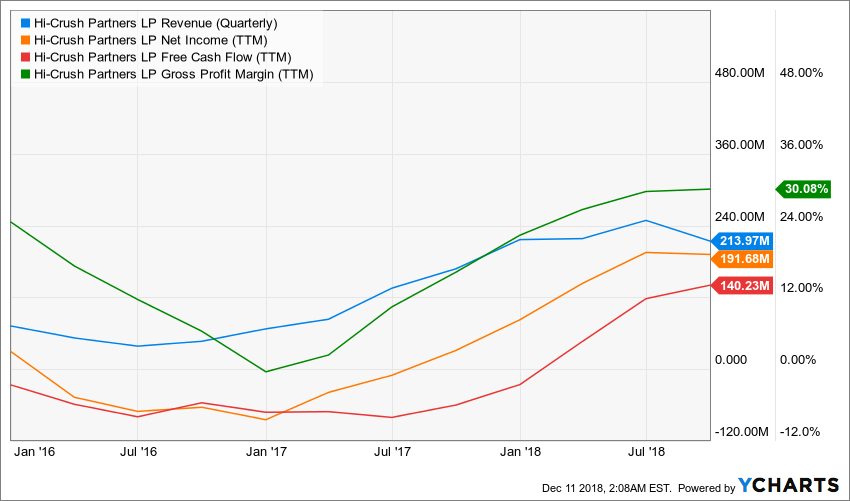

Pozytyw jest taki, że te firmy przynajmniej wykorzystały ostatni boom, żeby spłacić swoje zadłużenie i teraz HCLP ma 444 mln długu przy aktywach 1.43 mld; SLCA ma 1.2 mld długu przy aktywach 3.2 mld, a więc tu nie ma żadnego zagrożenia bankructwem. W dodatku HCLP generuje 190 mln zysku netto i 140 mln czystej gotówki, a rentowność biznesu wynosi... 30%. W sensie operacyjnym to jest naprawdę dobra spółka.

Analitycy mówią, że te próby zastąpienia piasku przy frakcjonowaniu ropy to mrzonka taka sama jak zastąpienie kobaltu niklem, bo to się po prostu nie opłaca z ekonomicznego punktu widzenia i nie ma już tańszego rozwiązania niż piasek. No ale jak będzie w rzeczywistości to nie wiem, bo na tych aspektach technologicznych to się nie znam. W każdym razie żadnego zagrożenia bankructwem czy brakiem płynności tutaj absolutnie nie ma i jak ktoś jest w stanie przetrwać obsuwę 60% od początku roku, to pewnie prędzej czy później zostanie wynagrodzony. W 2016 roku te akcje potrafiły w ciągu paru miesięcy odbić z 3 USD do 20 USD.

No ale tu wiadomo – biznes biznesem, a giełda giełdą. Na rynku tak to już jest, że wzrosty przyciągają kolejnych kupujących, a spadki przyciągają kolejnych sprzedających. Spółki piaskowe mają ten problem, że ich kapitalizacja jest zbyt mała, aby fundusze czy instytucjonalni inwestorzy się nimi interesowali i dobierali akcje w dołkach, powodując wyhamowanie spadków. Ze względu na swoją małą wagę nie ma ich też praktycznie w żadnych ETF-ach, co eliminuje popyt także z tej strony. HCLP to już w ogóle niszowa i niemedialna firemka, co do której sentyment jest beznadziejny. Efekty jakie są, to wszyscy właśnie widzą...

W każdym razie, jak ktoś tę firmę trzyma jeszcze w portfelu, to trzeba sobie odpowiedzieć na pytanie czy USA będą zwiększały czy zmniejszały swoją niezależność od zewnętrznych dostawców ropy naftowej? Kilka dni temu dane pokazały, że po raz pierwszy od 75 lat USA wyeksportowały więcej ropy niż zaimportowały. Moim zdaniem ten trend się będzie utrzymywał i Stany będą kładły nacisk na niezależność energetyczną, stąd branżę łupkową czeka dalszy rozkwit. No i jeśli do frakcjonowania ropy nikt nie wymyśli niczego lepszego i niczego tańszego niż piasek, to i dla branży piaskowej powróci epoka renesansu.

Re: HCLP - kurs

: 11 gru 2018, 09:08

autor: Marcin71

Dzięki za obszerne potraktowanie tematu tej spółki.

Ja na niej ładnie zarobiłem i sprzedałem przy 14 ale odkupiłem przy 9,28 więc teraz mocno zastanawiałem się co zrobić. Chciałem kupić opcje Call na rok lub dwa do przodu ale póki co volatility jest bardzo wysokie. Czy przy tak dużej przecenie można odpuścić sobie patrzenie volatility, czy jest to tak samo ważne? Chodzi mi o to, że aby spadła zmienność pewnie musi pójść wartość akcji do góry czy to nie wyjdzie na to samo zwłaszcza w dłuższej perspektywie?

Re: HCLP - kurs

: 11 gru 2018, 12:55

autor: Tomek

A ciuchy w sklepie wolisz kupować na wyprzedażach czy chwilę po tym jak pojawia się nowa kolekcja i ceny są absurdalnie nadmuchane? :) Wysokie IV oznacza, że ceny opcji są aktualnie potwornie drogie i że jak IV spadnie, to będą tańsze. Co z tego, że wtedy kurs akcji pójdzie do góry (i zarobisz na tym), skoro jednocześnie stracisz na spadku IV i na upływie wartości czasu? Dwa z trzech czynników wpływających na wycenę opcji działają tutaj na Twoją niekorzyść. Jeśli myślisz o horyzoncie dwuletnim, to moim zdaniem o wiele lepiej wystawić teraz jakieś PUT-y z poziomem 5 USD. Od razu dostaniesz za to 10% premii, a jak PUT-y wejdą, to uśrednisz sobie cenę zakupu na 7 USD. Zawsze lepsze to niż cena 9 USD :) No i wystawiając PUT-y skorzystasz na wysokim IV.

Tylko nie wiem, ile masz tego HCLP w portfelu, ale jak więcej niż 5-7%, to z wystawianiem PUT-ów też bym już nie przesadzał i nie dokładał do pieca, bo może jednak za dwa lata się okaże, że ropę frakcjonować można równie dobrze przy użyciu sprężonego powietrza, które jest darmowe, zamiast przy użyciu piasku, i HCLP pójdzie – nomen omen – do piachu :)