Re: Kredyty sub-prime na samochody w USA

: 23 cze 2017, 14:25

Czyli największe zagrożenie to ... kredyty samochdowe w/g raportu FEDu. Na tą chwilę mamy zagrożone 100MLD$, i drugie tyle na kartach kredytowych (a pisałem o coraz większej ilości defaultów nawet na kartach kredytowych).

Od razu przypomnę :

Więc patrząc na to jak ubywa nowych kredytów + ile FED sam przewiduje jako ryzyko niespłacenia, uważam, że powoli buty się palą, tylko jeszcze temperatury nie czują.

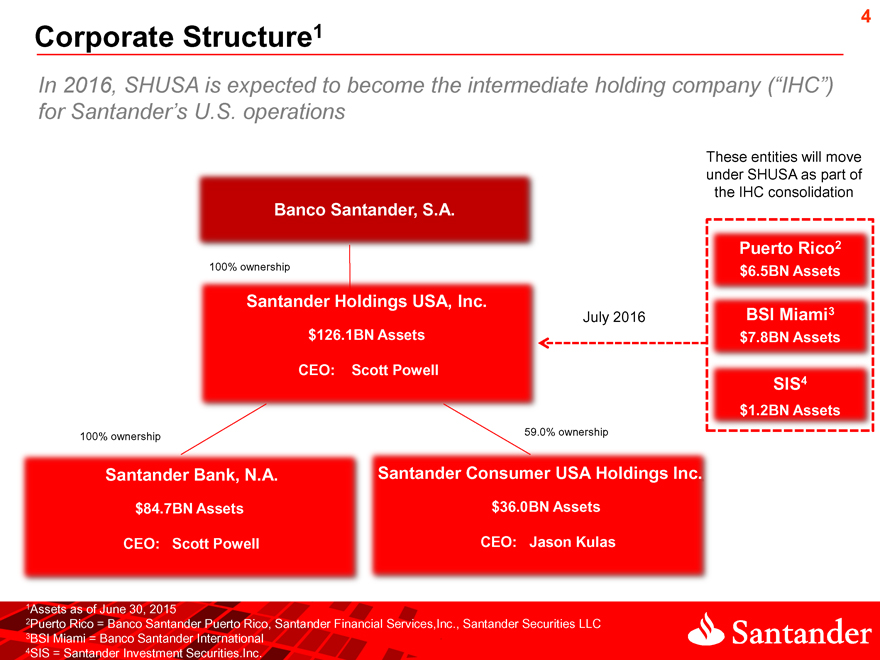

Nie wiem, w które miliardy się patrzysz, ale ja nie widzę, żeby Sandander Bank (nota bene hiszpański, a ostatnio już 2 hiszpańskie banki poleciały po dokapitalizowanie przez ECB?) odpowiadał za jakiekolwiek aktywa w grupie Santander Consumer US Holding. Patrzę się na dane z raportów

https://www.investing.com/equities/sant ... al-summary

i widzę, że na 31Mar2017 mieli 39MLD$ aktywów, więc tu nie ma nic o 77MLD$ o których pisałeś, więć może kapitałowo są powiązani jako grupa, ale SC USA Holding odpowiada sam przed sobą, bo nie wykazują w księgach żadnych danych powiązanych z grupą całą kapitałową w/g mnie.

Od razu przypomnę :

Więc patrząc na to jak ubywa nowych kredytów + ile FED sam przewiduje jako ryzyko niespłacenia, uważam, że powoli buty się palą, tylko jeszcze temperatury nie czują.

Nie wiem, w które miliardy się patrzysz, ale ja nie widzę, żeby Sandander Bank (nota bene hiszpański, a ostatnio już 2 hiszpańskie banki poleciały po dokapitalizowanie przez ECB?) odpowiadał za jakiekolwiek aktywa w grupie Santander Consumer US Holding. Patrzę się na dane z raportów

https://www.investing.com/equities/sant ... al-summary

i widzę, że na 31Mar2017 mieli 39MLD$ aktywów, więc tu nie ma nic o 77MLD$ o których pisałeś, więć może kapitałowo są powiązani jako grupa, ale SC USA Holding odpowiada sam przed sobą, bo nie wykazują w księgach żadnych danych powiązanych z grupą całą kapitałową w/g mnie.