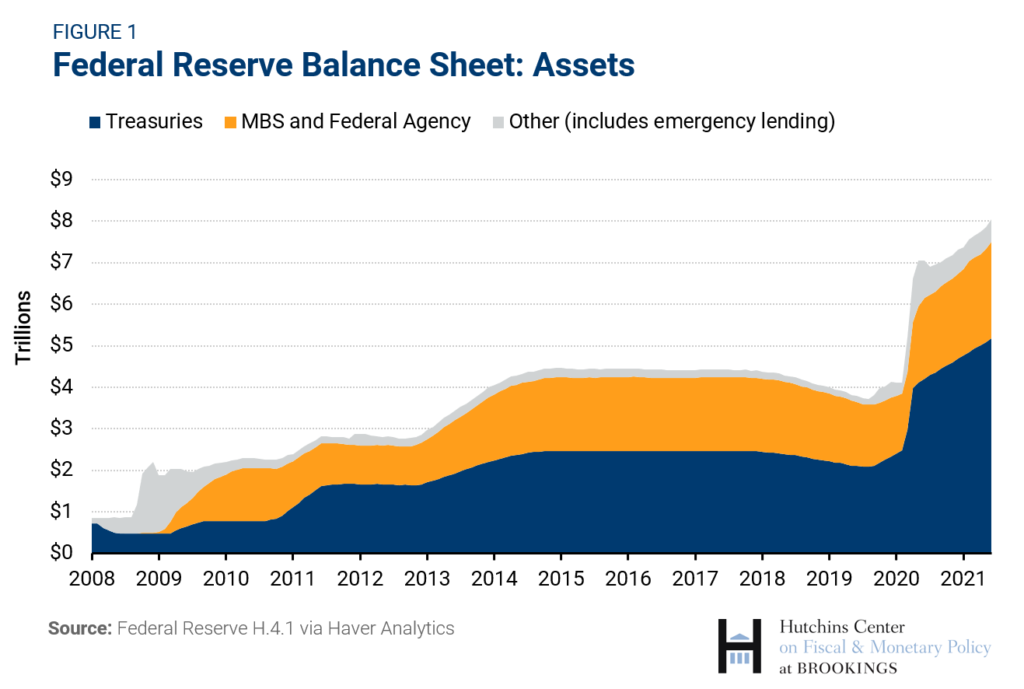

Z braku laku Wall Street od kilku dni mówi właściwie wyłącznie o dorocznym spotkaniu Rezerwy Federalnej, którego podsumowanie zaplanowane jest na piątek 27 sierpnia na godzinę 16:00 polskiego czasu.

Inwestorzy oczekują, że FED nakreśli swoją politykę i da wskazówki odnośnie przyszłych poczynań w kwestii zaprzestania skupu obligacji oraz ewentualnej podwyżki stóp procentowych.

Czego więc możemy się spodziewać i jak to wpłynie na rynek?

Przede wszystkim FED może, ale nie musi, podać konkrety. Równie dobrze Jerome Powell może stwierdzić, że bank centralny monitoruje sytuację i będzie reagował w zależności od jej rozwoju. Dziękuję, do widzenia.

Wtedy rynek zareaguje nijako.

Jeśli jednak przewodniczący FED-u pokusi się o przedstawienie jakiegoś bardziej konkretnego planu, to scenariusze są dwa: będzie to plan zakładający przyspieszone wyhamowywanie skupu obligacji i szybsza podwyżka stóp procentowych lub… nie.

W pierwszym wypadku wiadomość byłaby zarówno dobra i zła. Dobra, bo to oznacza, że zdaniem FED-u gospodarka jest tak bardzo rozpędzona, że świetnie radzi sobie sama i dalsze stymulowanie jej przez kreowanie taniego pieniądza i sztucznego popytu na obligacje nie ma już sensu.

Teoretycznie więc obligacje powinny spaść (bo kończy się popyt ze strony FED-u), a akcje wystrzelić w kosmos (bo w gospodarce jest tak dobrze).

W praktyce jednak spadające ceny obligacji oznaczają wyższe rentowności, które z kolei prowadzą do wyższego risk-free rate, a to dla akcji jest już nieco niebezpieczne.

Mówiąc w skrócie risk-free rate to stopa zysku wolnego od ryzyka, który można wypracować kupując obligacje rządowe. Im wyższa ta stopa, tym mniej pieniędzy inwestorzy chcą zapłacić za alternatywę pod postacią zakupu akcji, bo to już jakimś ryzykiem obarczone jest.

Risk-free rate jest składową praktycznie większości zaawansowanych modeli wyceny akcji (i opcji), a zatem jej wysokość ma bezpośrednio przełożenie na wyceny spółek. Na wysoką stopę wolną od ryzyka najbardziej podatne są firmy typu growth, ponieważ ich zyski są odłożone w czasie, a im wyższa stopa wolna bez ryzyka możliwa do uzyskania dzisiaj, tym mniej atrakcyjny wydaje się ryzykowny zysk do uzyskania kiedyś.

Dodatkowo, gdyby FED zasugerował, że razem z ograniczeniem skupu obligacji już na koniec 2022 albo na początku 2023 roku podniesione mogą zostać stopy procentowe, to z pewnością wpłynie to bardzo pozytywnie na umocnienie się dolara. Wyższe rentowności obligacji będą pierwszym powodem, żeby kupić zielone i ulokować je w amerykański dług. Wyższe stopy procentowe na samej walucie tylko ten argument wzmocnią.

Całkiem inny scenariusz zakłada jednak, że FED wstrzyma się z ograniczaniem programów stymulacyjnych z uwagi na rozpędzający się nowy wariant wirusa i zagrożenie czwartą falą, która ponownie może uderzyć w gospodarkę.

Teoria podpowiada, że niższe stopy na dłużej i dalszy skup obligacji powinny być bycze zarówno dla rynku akcji, jak i dla rynku długu, a może nawet dla dolara (bo to w końcu safe haven), ale argument o rozprzestrzeniającym się nowym typie zabójczego wirusa jest w stanie odstraszyć inwestorów, zwłaszcza od spółek lotniczych, turystycznych, hotelarskich czy restauracyjnych, a to oznacza przecenę na giełdzie.

Trzecią niewiadomą jest inflacja. Tuż przed konferencją FED-u opublikowany będzie najświeższy wskaźnik poziomu wzrostu cen, który jest kluczowym miernikiem dla Rezerwy Federalnej. Jeśli inflacja będzie niższa niż zakładano, utwierdzi to tylko Jerome’a Powella w tym, że hamulec może być wciśnięty nieco wcześniej i nieco mocniej.

A gdyby inflacja była jednak wyższa niż mówią prognozy? No cóż. Na pewno nie wpłynie to na dzisiejszą konferencję, ale w dłuższej perspektywie z pewnością zostanie przez FED uwzględnione.

Tak czy owak, na tę chwilę nikt nic nie wie. Czekamy na godzinę 16:00.

Czytaj dalej

Wszystkie pojęcia