|

|

|

Nowy newsletter inwestycyjny

|

|

|

Pakiet drastycznych taryf (od 10% do blisko 50%), nałożony w środę przez Donalda Trumpa na wszystkich partnerów handlowych, posłał światowe giełdy w otchłań.

Tak drakońskie cła mogą okazać się katastrofą nie tylko dla mniejszych gospodarek, opierających się w dużej mierze na eksporcie do USA (np. Wietnam), lecz także dla większych – jak Chiny, gdzie analitycy szacują, że nowe taryfy obniżą spodziewany wzrost gospodarczy w 2025 roku z oczekiwanych 5% do maksymalnie 2,5%.

Patrząc jednak na zachowanie giełd, największymi przegranymi nie są – przynajmniej na razie – firmy azjatyckie czy europejskie, lecz amerykańskie przedsiębiorstwa, których łańcuchy dostaw są silnie uzależnione od zagranicznych partnerów. Tuż po ogłoszeniu taryf o ponad 7% spadały akcje spółek takich jak Nike, Gap, Lululemon czy Apple, posiadających fabryki i sieci dostaw w Azji.

Trudno się temu dziwić – wyższe taryfy oznaczają po prostu wyższe koszty, które wcześniej czy później odbiją się albo na niższych zyskach, albo na wyższych cenach dla konsumentów (co przełoży się na spadek popytu i rentowności).

Alternatywą, na którą liczy Trump, jest przeniesienie produkcji do USA. Tyle że – po pierwsze – nie jest to proces ani tani, ani szybki, ani łatwy. A po drugie – relokacja będzie kosztowna zarówno w fazie przejściowej, jak i później, w postaci wyższych kosztów pracy. To z kolei oznacza… wyższe ceny produktów i niższe marże zysków.

Konsekwencją może być – i zapewne będzie – rosnąca inflacja, która zmusi FED nie tylko do rezygnacji z obniżek, ale być może do ponownego podnoszenia stóp procentowych. A wyższy koszt kredytu, w połączeniu z ogromnymi kosztami dla firm wynikającymi z taryf, to już prosta droga do pełnoprawnej recesji.

Wygląda więc na to, że Donald Trump próbuje zabić jednego kornika, wycinając przy okazji cały las. Cel może zostanie osiągnięty, ale pytanie brzmi – jakim kosztem?

Spora część wzrostu amerykańskich giełd w ostatnich dekadach była napędzana właśnie przez globalizację – model, w którym amerykańskie firmy produkowały taniej w Azji czy Meksyku, by następnie sprzedawać towary z wysoką marżą na rynku wewnętrznym. Wszystko wskazuje na to, że nadchodzi koniec tego eldorado.

Nie zapominajmy też, że Chiny i Europa już teraz planują działania odwetowe, które mają bezpośrednio uderzyć w amerykańskie firmy. Jednym z planowanych rozwiązań jest dodatkowe opodatkowanie amerykańskich gigantów technologicznych – co może być kolejnym ciosem dla takich firm jak Apple, Meta czy Alphabet.

Ostatni raz tak duży eksperyment z cłami miał miejsce w 1930 roku. Jego efektem było pogłębienie Wielkiego Kryzysu, w trakcie którego amerykańska giełda straciła… 89%. Jeśli Donald Trump rzeczywiście chce zapisać się w podręcznikach historii, to jest na bardzo dobrej drodze, by to zrobić.

Jedyna nadzieja leży… w jego nieprzewidywalności. Zarówno w tej, jak i w poprzedniej kadencji, Trump wielokrotnie pokazywał, że jego ulubioną strategią jest: "shock first, then negotiate". To może oznaczać, że absurdalnie wysokie taryfy są tylko elementem negocjacyjnej gry, a nie długofalową strategią mającą doprowadzić do globalnej recesji. Celem może być raczej rzucenie Europy i Azji na kolana i wywarcie presji na korzystniejsze warunki handlowe.

Czy ten plan zadziała? Trudno powiedzieć. Wiele zależy od tego, jaka retoryka popłynie z Białego Domu w nadchodzących tygodniach i jak zareagują partnerzy USA. Jeśli ton będzie pojednawczy – możliwe, że rynki odbiją. Jeśli jednak odwet będzie konkretny, a Trump pozostanie nieugięty – światu rzeczywiście może grozić potężna recesja i drastyczne rewizje spodziewanych zysków globalnych spółek.

Na razie tylko dwa aktywa wydają się opierać temu szaleństwu: złoto i amerykańskie obligacje rządowe. Złoto jest już jednak ekstremalnie drogie i testuje historyczne szczyty, ale obligacje wciąż wydają się skrajnie niedowartościowane (przynajmniej dopóki inflacja nie wymusi na Rezerwie Federalnej podwyżek stóp).

|

|

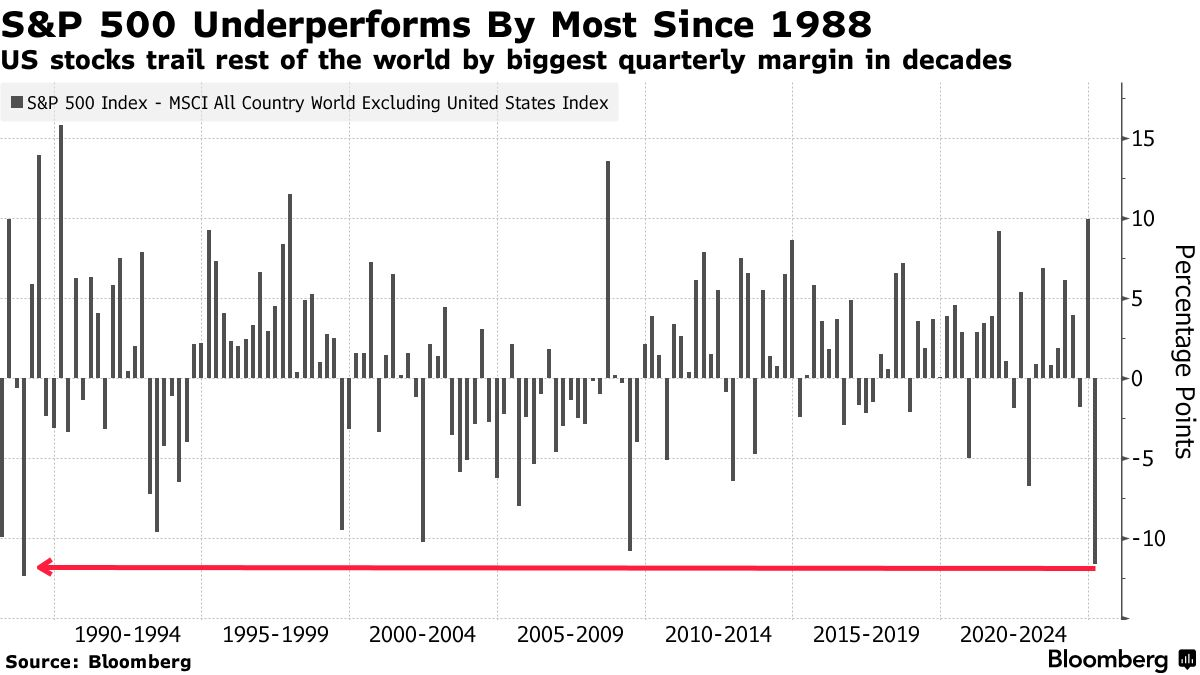

Wykres tygodnia

Amerykańskie akcje spadają najmocniej względem reszty świata od 1988 roku. Chyba nie tak miało wyglądać "America First" zapowiadane przez Donalda Trumpa

|

|

|

|

|

|

|

Temat powtarzany już wielokrotnie, ale ciągle warty przypominania, bo dzisiaj amerykańskie obligacje rządowe to jedno z nielicznych aktywów "Made in USA", które ma potencjał, żeby przetrwać cały ten taryfowy cyrk

Kliknij w miniaturę, aby obejrzeć

|

|

|

|

|

A co jeśli… taryfy zadziałają? Co jeśli ta szalona metoda walki z partnerami handlowymi, choć mocno niesprawiedliwa, okaże się skuteczna, a Stany Zjednoczone faktycznie na niej skorzystają?

Już kilka tygodni temu, po samych tylko groźbach wprowadzenia ceł, wiele firm ogłosiło, że zamierza zainwestować w USA miliardy dolarów, aby przenieść tam swoje fabryki i uniknąć taryf.

Taiwan Semiconductor Manufacturing podniósł w tym miesiącu kwotę inwestycji w fabryki w USA do 2030 roku — z 65 do 165 miliardów dolarów — aby uniknąć taryf w wysokości 100%, którymi Trump groził Tajwańczykom.

CMA CGM, logistyczny gigant z Francji, ogłosił inwestycję w USA w wysokości 20 miliardów dolarów w ciągu kolejnych czterech lat. Niemiecki Siemens błyskawicznie zapowiedział budowę dwóch fabryk w Teksasie i Kalifornii. Asahi, japoński producent napojów, ogłosił zwiększenie wolumenu produkcji w Wisconsin. Mercedes, Stellantis i Honda w zeszłym tygodniu również zapowiedziały zdecydowane zwiększenie produkcji w fabrykach ulokowanych na terenie USA.

Teraz, gdy taryfy rzeczywiście wchodzą w życie, być może kolejni gracze pójdą tym tropem? To trick dobrze znany z pierwszej kadencji Trumpa, kiedy to gigant dóbr luksusowych LVMH skutecznie przeniósł część produkcji torebek Louis Vuitton do USA, aby uniknąć taryf i zwiększyć zyski.

Może więc z perspektywy czasu faktycznie okaże się, że Trump osiągnął to, co planował — czyli zwiększenie inwestycji i zatrudnienia w USA poprzez przeniesienie produkcji na lokalny grunt.

Na jego ryzykowne decyzje można się obrażać, ale Stany Zjednoczone to wciąż największy na świecie pojedynczy rynek zbytu — a zagraniczne firmy zrobią wszystko, co trzeba, aby nie stracić na nim pozycji.

Dodajmy, że uderzenie w te firmy powinno też zwiększyć popyt na produkty i usługi amerykańskich spółek, co finalnie może się przełożyć na wyższe zyski lokalnych graczy.

Przynajmniej do czasu, aż Europa i Azja nie wprowadzą taryf odwetowych, ograniczających sprzedaż tych firm poza USA — bo wtedy potencjalne zyski z rynku wewnętrznego mogą zostać zniwelowane przez spadki przychodów z zagranicy.

W najlepszym scenariuszu być może zatem taryfy okażą się neutralne dla zysków amerykańskich spółek? Sam bardzo chciałbym w ten scenariusz wierzyć… tylko niestety coraz trudniej mi się do niego przekonać.

|

|

|

ABS (Asset-Backed Security) to podobny do obligacji instrument inwestycyjny wypłacający inwestorom odsetki w stałej wysokości. ABS oparty jest jednak nie na długu konkretnej firmy, ale na całym zbiorze różnych aktywów pochodzących od różnych podmiotów.

Aktywami tymi mogą być kredyty samochodowe, pożyczki studenckie, zadłużenie na kartach kredytowych etc.

|

|

|

|

|

|

Przykład budowy i działania ABS

|

|

Bank udzielający pożyczek swoim klientom na 8% rocznie może "zapakować" dziesięć tysięcy takich pożyczek w jeden produkt inwestycyjny, czyli w ABS, a następnie sprzedać ten produkt inwestorom takim, jak fundusze emerytalne czy hedgingowe i zaproponować im stały zysk w wysokości, na przykład 5% rocznie, który pochodził będzie z rat spłacanych przez kredytobiorców.

Z punktu widzenia banku powstaje zatem trzyprocentowy zysk wolny od ryzyka. Bank występuje tu tylko niejako w formie pośrednika, który udziela kredytów, następnie przepakowuje je i łączy w całe paczki, po czym sprzedaje te paczki innym uczestnikom rynku, przenosząc na nich całe ryzyko niewypłacalności klientów. Dla banku zostaje tylko zysk 3% wolny od jakiegokolwiek zagrożenia brakiem spłaty.

Odsetki wypłacane przez ABS są niższe niż od pojedynczego kredytu, ponieważ instrument złożony z tysięcy takich kredytów jest o wiele bardziej bezpieczny niż pojedynczy kredyt od pojedynczego klienta.

Idea zakłada bowiem, że prawdopodobieństwo niespłacenia długu przez jedną osobę jest dość wysokie i w takim wypadku nastąpiłaby strata 100% zainwestowanego przez bank kapitału. Natomiast prawdopodobieństwo, że w tym samym momencie tysiące osób nie spłacą swojego zadłużenia jest już skrajnie niskie.

|

|

|

|

|

|

Inwestowanie w amerykańskie obligacje skarbowe krok po kroku

|

|

Instrument finansowy uważany za najbezpieczniejszy na świecie w ciągu trzech ostatnich lat spadł o ponad 50% od swojego szczytu. To największy taki zjazd od prawie dwustu lat. Nic dziwnego, że Amerykanie masowo rzucili się na zakupy obligacji USA. Pytanie tylko – czy słusznie, a jeśli tak, to w jaki sposób inwestorzy z Polski mogą podłączyć się pod ten trend i jak kupić amerykańskie obligacje?

|

|

|

|

Trzy prawdziwe powody, dla których Trump wprowadza taryfy

|

|

|

|

|

Wpływy do budżetu – Dopóki spółki nie przeniosą produkcji do USA ani rządy nie wypracują nowych umów handlowych, do budżetu Stanów Zjednoczonych będą trafiać gigantyczne wpływy z ceł, które mogą pomóc zrekompensować lukę po zapowiadanych cięciach podatków.

|

|

Rewitalizacja produkcji – Poprzez podniesienie cen zagranicznych towarów, Trump chce przywrócić popyt na lokalne produkty wytwarzane przez amerykańskie firmy, fabryki i pracowników. To impuls do zwiększenia krajowej produkcji i ograniczenia bezrobocia.

|

|

Uniezależnienie się od innych – Nadmierne poleganie na poddostawcach czy półproduktach z Chin oraz innych regionów świata stanowi dla USA zagrożenie bezpieczeństwa. Poprzez cła Trump chce odbudować samowystarczalność Stanów Zjednoczonych.

|

|

|

|

"The rise and fall of nations" by Ruchir Sharma

|

|

Międzynarodowy bestseller, który dekadę temu był świetnym przewodnikiem po globalnej gospodarce. Od Brazylii po Chiny, Ruchir Sharma opisywał świat i sugerował, dokąd zmierzają poszczególne gospodarki. Czytałem ją dawno temu, ale wróciłem, by sprawdzić, czy rzeczywistość potoczyła się tak, jak przewidywał. Nie potoczyła się — co tylko pokazuje, jak złudna jest wiara w skuteczne prognozowanie przyszłości.

|

|

|

|

|

|

|

Kolejne wydanie już w następny piątek!

|

|

|

|

|

|