Dlaczego akcje są dzisiaj tak potwornie drogie (i czy rzeczywiście takie są)?

Prasy drukarskie Rezerwy Federalnej rozgrzane do czerwoności. Brokerzy nie wyrabiają z dziesiątkami tysięcy wniosków o otwarcie nowych rachunków maklerskich. Indeksy giełdowe osiągają nowe szczyty. Spółki technologiczne spektakularnie biją każdy benchmark, a akcje bankrutów szybują w tydzień po kilkaset procent. Czy to nowy rok 2000?

Ustalmy coś na początek. Nie wszystkie akcje są dzisiaj drogie, okay? Tak samo, jak nie wszystkie samochody są szybkie i nie wszystkie samoloty latają wysoko. Akcje większości hoteli, linii lotniczych, firm turystycznych, banków czy spółek wydobywczych są ciągle dość tanie albo przynajmniej uczciwie wyceniane. Tylko, że…

Najpierw dogmat: tanie akcje to kiepskie akcje

To nie są dobre akcje. Widziałem kiedyś zdjęcie tabliczki, bodajże w zakładzie szewskim, na której hasło reklamowe brzmiało: „Szybko, dobrze, tanio”. Pod spodem, mniejszymi literami, dopisane zostało: „Można wybrać tylko dwa z trzech powyższych parametrów”.

Mówiąc inaczej, może być szybko i dobrze, ale wtedy nie będzie tanio; ewentualnie może być szybko i tanio, ale wtedy nie będzie dobrze; lub może być dobrze i tanio, ale wtedy nie będzie szybko.

Z akcjami na giełdzie jest trochę podobnie. Dość łatwo można znaleźć spółki dobre, tanie i bezpieczne, ale te parametry nigdy nie będą występowały łącznie w tym samym momencie dla tych samych akcji. Spółki dobre zazwyczaj nie będą tanie, a spółki tanie nie będą dobre albo bezpieczne.

Pracując z inwestorami zarówno ze Stanów Zjednoczonych, jak i z Polski, zauważyłem pewną tendencję. Otóż inwestorzy z Polski przede wszystkim zwracają uwagę na to, żeby było tanio; żeby dostać jak największy rabat; żeby kupić spółkę, która szoruje po dnie. Stąd w polskich portfelach od lat kiszą się wszystkie te okropne spółki wydobywcze, energetyczne czy motoryzacyjne, przed którymi nie ma żadnej przyszłości.

Inwestorzy ze Stanów dla odmiany mniejszą uwagę zwracają na to, czy coś jest tanie czy drogie, za to przede wszystkim patrzą na to, czy mamy do czynienia z dobrą spółką i czy ta spółka z roku na rok staje się jeszcze lepszą spółką.

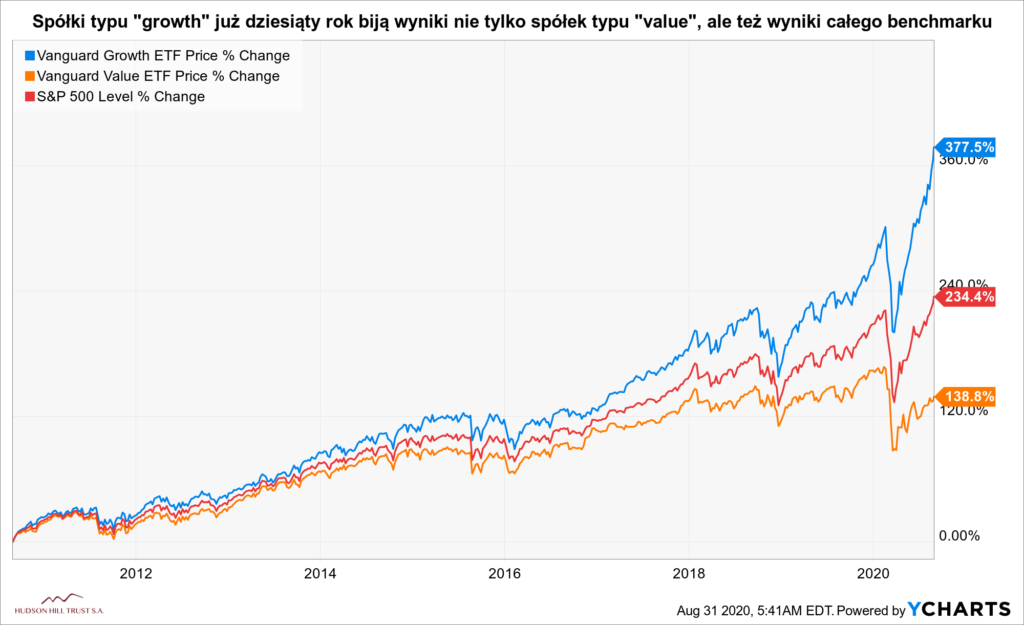

Chyba nie trzeba nikogo przekonywać, kto wychodzi na tym lepiej, bo wystarczą szybkie backtesty, żeby okazało się, iż to od wielu lat spółki z kategorii „growth” biją na głowę swoimi wynikami firmy z kategorii „value”.

Dla uproszczenia można spojrzeć na porównanie wyników dwóch sztandarowych ETF-ów od Vanguarda reprezentujących obie kategorie spółek.

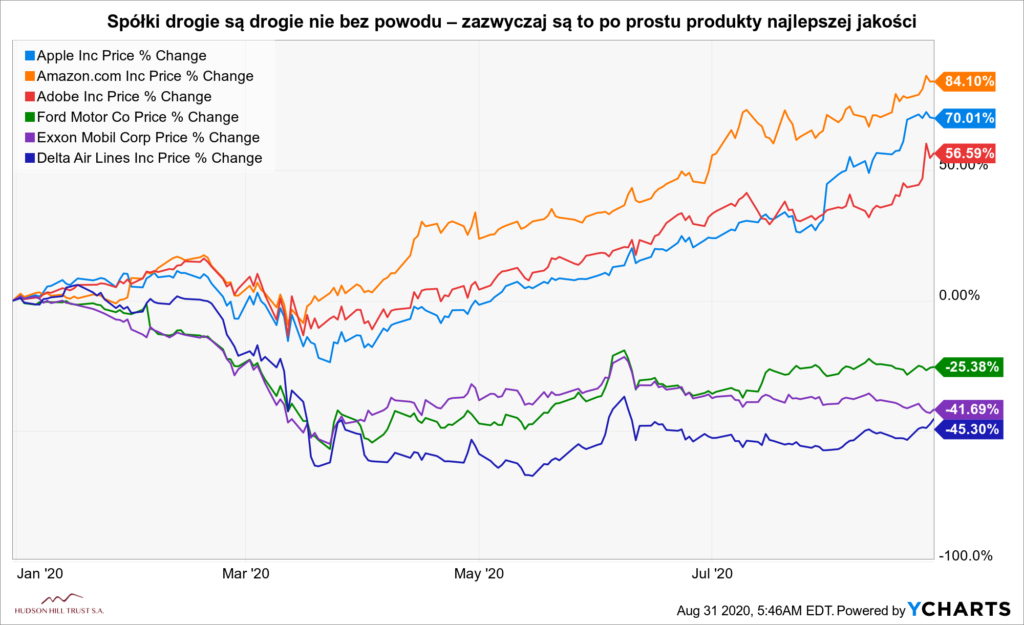

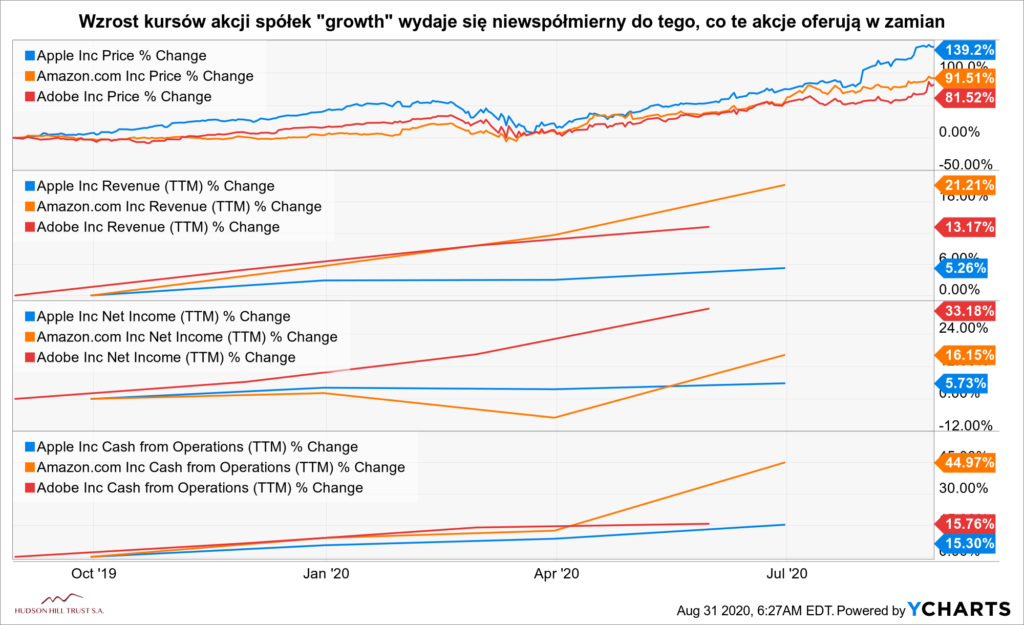

Dlatego dzisiaj, nawet pomimo światowej śmiertelnej pandemii, globalnej recesji i największego zamknięcia gospodarki od czasów drugiej wojny światowej, wszystkie te Apple, Adobe i Amazony są już od początku roku na plusie po 60-80%, podczas gdy spółki „value” dalej odnotowują dwucyfrowe straty.

Dla uzupełnienia powyższego obrazka warto dodać, że na samym początku tego roku wskaźnik wyceny P/S dla Apple, Amazona i Adobe mieścił się w zakresach od 2 do 20; a dla Forda, Delty i Exxona od 0.2 do 1.1. Sam fakt, że coś jest tanie, nie znaczy więc, że od razu powinniśmy to wkładać do portfela.

Nowe technologie rządzą światem (powtarzam się?)

W wymiarze czysto zdroworozsądkowym to, że dzisiaj za spółki technologiczne trzeba zapłacić więcej niż za pozostałe akcje, jest oczywiście całkowicie uzasadnione. Gdyby bowiem ktoś nie zdążył się jeszcze zorientować, od pół roku na świecie szaleje zabójczy wirus, który uniemożliwia lub znacznie utrudnia prowadzenie biznesu praktycznie każdemu, kto funkcjonuje poza sferą internetu.

Nic nie wskazuje na to, żeby sytuacja szybko miała się zmienić. Ograniczenia w podróżowaniu, limity osób w kinach, samolotach, restauracjach i na stadionach, przestoje w fabrykach, problemy z łańcuchem dostaw, kłopoty z pozyskaniem taniej siły roboczej z krajów ościennych i cała masa innych dodatkowych czynników sprawią, że „tradycyjne” firmy będą wychodziły z tarapatów jeszcze długo.

W dodatku pierwsze wypracowane zyski zostaną przeznaczone na spłatę rządowych pożyczek, które udzielone zostały, żeby pomóc przetrwać. Żaden z tych problemów nie dotyczy natomiast spółek technologicznych.

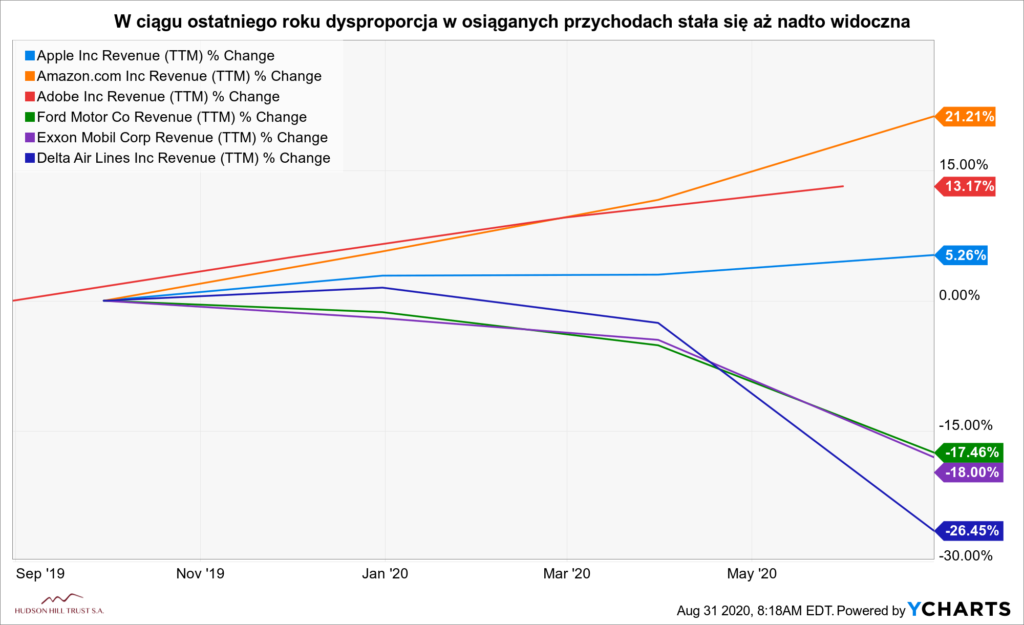

Widać to zresztą dobrze po sprawozdaniach finansowych. Od początku tego roku „tradycyjne” firmy utraciły znaczną część swoich przychodów, podczas gdy firmy działające za pośrednictwem internetu cały czas są na plusie.

Strata kilkunastu procent przychodów może nie wydawać się taka katastrofalna na pierwszy rzut oka, dopóki nie uświadomimy sobie, że „tradycyjne” spółki operują na bardzo niskich, ledwie kilkuprocentowych marżach. Dla nich sprzedaż mniejsza już o tych kilka procent oznacza potężną stratę netto i ryzyko bankructwa.

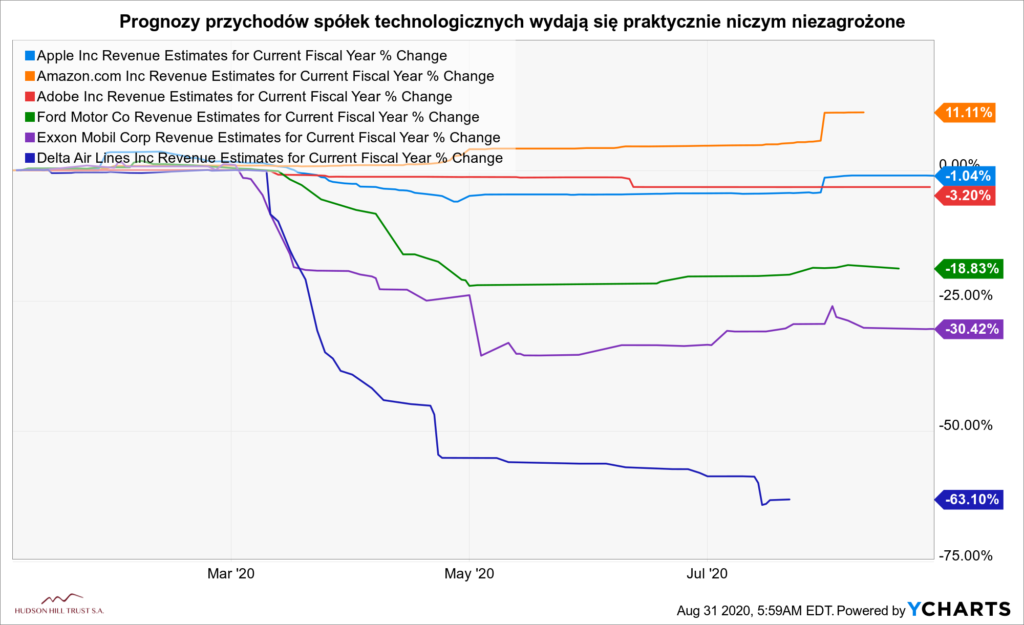

Jeśli ktoś myśli, że spółki najbardziej narażone na długofalowe efekty wirusa najgorsze mają już za sobą i od teraz będzie tylko kolorowo, to powinien spojrzeć na to, jak potężnym rewizjom uległy prognozowane przychody na całą końcówkę obecnego roku. O kolejnych latach nie wspominając.

Dla zilustrowania tego, o czym piszę, używam akurat przykładów pierwszych lepszych spółek, które przyszły mi na myśl, ale wszystkie powyższe wykresy wyglądają bardzo podobnie bez względu na to, jakie spółki z kategorii „growth” i „value” podstawimy w to miejsce.

Wracając jednak do samej kwestii spółek technologicznych, nawet przed wybuchem pandemii wyższe ich wyceny były uzasadnione, ponieważ zmienia się rola tychże spółek w gospodarce. Obecnie to branża technologiczna dyktuje to, jak żyjemy, w jaki sposób się przemieszczamy, jak robimy zakupy, jak się komunikujemy. Dzisiaj spółki technologiczne nie są tylko ciekawostką tak, jak w latach dwutysięcznych, ale dzisiaj to one stanowią trzon gospodarki, przynajmniej amerykańskiej.

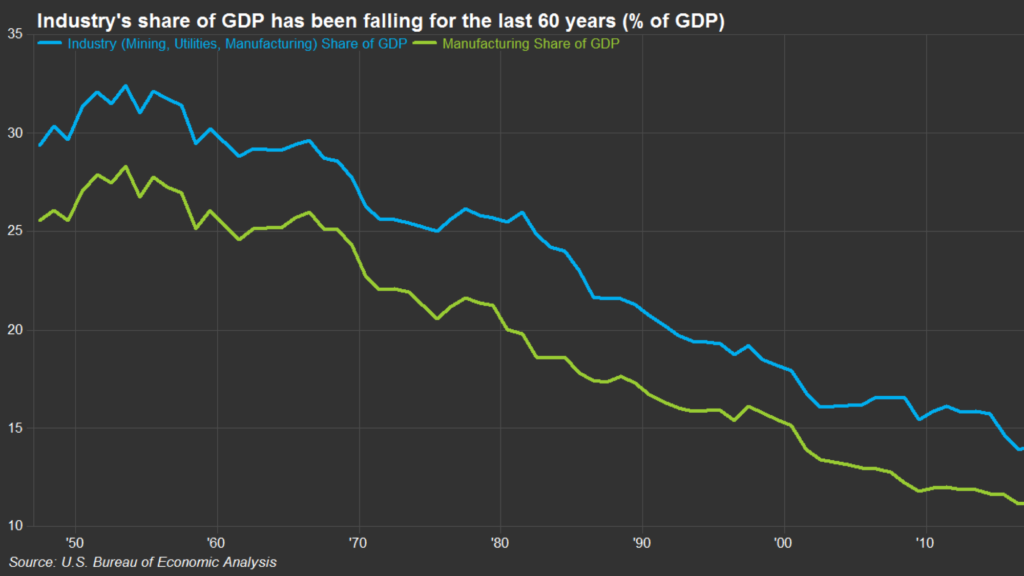

Dla porównania warto spojrzeć, jak bardzo na przestrzeni ostatnich kilkudziesięciu lat spadał udział „tradycyjnych” spółek produkcyjnych czy wydobywczych w GDP Stanów Zjednoczonych. Dzisiaj te firmy mają trzy razy mniejsze znaczenie dla gospodarki niż kiedyś. Nic dziwnego, że inwestorzy wolą stawiać na branże z większym potencjałem windując przy tym ich ceny.

Czy sexy spółki naprawdę są zbyt drogie?

No dobrze, załóżmy, że spółki technologiczne mają prawo być droższe niż spółki z branż tradycyjnych. Załóżmy, że wzrost kursów akcji o kilkadziesiąt procent jest uzasadniony, gdy przychody i zyski tych spółek także rosną o kilkadziesiąt procent. Załóżmy, że chętnie płacimy coraz więcej za akcje tych spółek, ponieważ dostajemy w zamian coraz więcej przychodów, zysków i gotówki generowanych przez te spółki. Pytanie tylko, czy tak jest w rzeczywistości?

Otóż niestety, ale nie. To prawda, że spółki technologiczne zarabiają dla swoich akcjonariuszy coraz więcej pieniędzy. Jednak porównując dynamikę wzrostu tego, co dostajemy od spółki w zamian, względem tego, ile za daną spółkę musimy zapłacić, okazuje się, że cena akcji w ostatnich trzech latach wzrosła o wiele bardziej niż wzrosły przychody, zyski czy gotówka generowana przez te akcje.

Dlaczego w takim razie inwestorzy zgadzają się, żeby z każdym miesiącem coraz więcej dolarów w cenie akcji płacić w zamian za tego samego dolara zysku oferowanego przez te akcje? Mówiąc precyzyjniej, dlaczego na przykład wskaźnik P/E dla firmy Apple wzrósł dwukrotnie w ciągu ostatniego roku z poziomu 4.5 (wartość jest tak niska, bo uwzględnia ostatni split) do obecnego rekordowego poziomu 9.5?

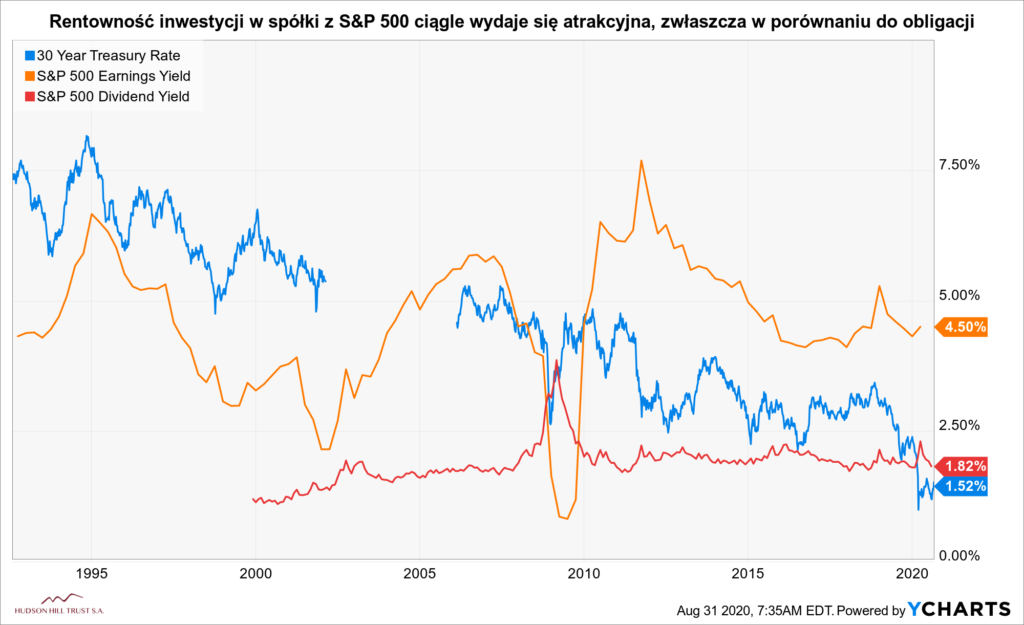

Wbrew pozorom rozwiązanie tej zagwostki jest całkiem proste. Stało się tak, ponieważ rentowności obligacji rządowych spadły w tym czasie z poziomu 3% do 1.5%.

Zrozumienie tego, że giełda akcyjna czy same kursy akcji nie funkcjonują w próżni jest niezbędne do tego, żeby poprawnie wyceniać akcje. Mówiąc w skrócie chodzi o to, że dzisiaj nie ma za bardzo atrakcyjnej alternatyw dla rynku akcyjnego.

Poważni gracze w świecie finansów (pension funds, sovereign funds, mutual funds) uznają tylko jeden substytut dla inwestycji w akcje. To długoterminowe obligacje rządu Stanów Zjednoczonych Ameryki. Kiedy jednak w pewnym momencie obligacje te zaczynają generować dwa razy mniejszy zwrot z zainwestowanego jednego dolara, to kapitał funduszy przenoszony jest na rynek akcyjny, jeśli ten oferuje aktualnie lepsze parametry zysku.

Logika tego podejścia działa następująco. Przy rentownościach obligacji w wysokości 3%, z zainwestowanych 100$ roczny zwrot wynosi 3$, co oznacza, że aby otrzymać 1$ zysku, należy zainwestować 33$. Wskaźnik P/E (Price-to-earnings) takich obligacji wynosi więc 33. Oznacza to, że roczny zwrot z zainwestowanego kapitału w wysokości 1$ wynosi 0.03$. Odwracając kota ogonem – żeby zarobić na obligacjach trzy centy, trzeba zainwestować w te obligacje jednego dolara. Inwestując dziesięć dolarów otrzymujemy trzydzieści centów, a inwestując sto dolarów dostajemy rocznie trzy dolary (rentowność 3%). Proste, prawda?

I teraz, żeby ocenić, czy to jest dla funduszu atrakcyjny zwrot czy też nie, można spojrzeć na to, jakie aktualnie zwroty oferują akcje na giełdzie, czyli… trzeba spojrzeć na ich wskaźnik P/E.

W sytuacji, gdy P/E obligacji wynosi 33 (trzeba zainwestować 33$, żeby po roku zarobić 1$), a np. P/E jakiejś dobrej spółki (albo całej giełdy) wynosi 35, to można dojść do wniosku, że absolutnie nie ma sensu w tym momencie inwestować w akcje, które z natury są bardziej zmienne i bardziej ryzykowne niż obligacje.

No bo jaki byłby w tym sens, skoro przy obligacjach można zainwestować 33$ i mieć z tego pewny jak w banku 1$, podczas gdy alternatywą jest zapłacenie 35$ w cenie akcji w zamian za tego samego niepewnego dolara zysku generowanego przez spółkę? Gra niewarta świeczki.

Co jednak w sytuacji, gdy rentowności obligacji spadają z 3% do 1.5% tak, jak obecnie? W takiej sytuacji obraz zmienia się diametralnie. Teraz bowiem P/E obligacji wynosi 66. To znaczy, że aby wypracować jednego dolara zysku trzeba zainwestować w obligacje aż 66 dolarów (100 dolarów daje 1.5 zysku, a więc 100/1.5 = 66), czyli dwa razy więcej – albo inaczej – rentowność takiej inwestycji spada dwukrotnie, bo inwestując 33$ będziemy teraz mogli liczyć tylko na 0.50$ zysku.

W takim wypadku zdecydowanie warto było by więc rozważyć czy nie przenieść części środków z mało rentownych obligacji i nie zakupić za to wspomnianej spółki, w której ten zwrot dalej wynosi 1$ z każdych zainwestowanych 35$. Ryzyko jest oczywiście większe niż w przypadku obligacji rządowych, ale teraz potencjalny zysk z akcji jest dwa razy wyższy w porównaniu do obligacji, więc może jednak warto?

Tym tokiem rozumowania idą też inni, którzy skupują dobre akcje dobrych spółek, podnosząc ich wycenę aż do momentu, w którym znowu okaże się, że zwroty generowane przez akcje zaczynają już przypominać zwroty generowane przez bezpieczne obligacje i inwestorzy ponownie uznają, że dalsze trzymanie swojego kapitału na rynku akcyjnym nie ma większego sensu.

Na czym stoimy dzisiaj?

Przede wszystkim nie możemy mówić tu o czymś takim, jak „cała giełda” reprezentowana przez jeden konkretny indeks. Różne indeksy ważone są bowiem na różne, czasem bardzo dziwne, sposoby i od dawna nie oddają już całokształtu giełdy.

Indeks Dow Jones ważony jest, na przykład tak, że najwięcej zajmują w nim spółki, których jednostkowa cena akcji jest po prostu najwyższa. Nie liczy się kapitalizacja firmy na giełdzie, tylko cena akcji(!). Gdyby dzisiaj na rynek weszła mikroskopijna spółeczka o cenie akcji ustalonej na debiucie na 4000 USD, to ta spółeczka zajęłaby najwięcej miejsca w indeksie Dow Jones (przynajmniej w uproszczeniu).

Indeks S&P 500 dla odmiany jest ważony kapitalizacją, ale poszczególne branże nie są w nim reprezentowane po równo. Cała energetyka zajmuje jedynie około 3% indeksu, a dziesięć największych spółek odpowiada za większość jego ruchów.

Wadę takiego rozwiązania dobrze było widać w przedostatni wtorek, gdy indeks zamknął się na nowym szczycie pobijając rekord wyznaczony jeszcze w lutym. Czy to oznaczało, że tego dnia wzrosła cała giełda? Oczywiście, że nie. Czy to może zatem oznaczało, że większość spółek na giełdzie tego dnia wzrosła? Znowu pudło. Tego dnia wzrosło tylko 168 spółek z całego indeksu, podczas gdy 332 innych zamknęło dzień na stracie. Jednak przez to, że indeks nie jest ważony proporcjonalnie, dało to odczucie, że tego dnia rynek jako taki osiągał nowe szczyty.

Dlatego na wycenę każdej poszczególnej spółki należy dzisiaj spoglądać oddzielnie, aby przeanalizować jej indywidualną sytuację. Tylko w ten sposób będzie można wyciągnąć jakiekolwiek racjonalne wnioski.

Mimo powyższego zastrzeżenia o niedoskonałości indeksów, nie jesteśmy w stanie analizować tu kondycji poszczególnych przedsiębiorstw, dlatego jako ilustrację obecnej sytuacji posłużę się już tym nieszczęsnym indeksem S&P 500.

Co na nim widzimy? Ano to, że dzisiaj rentowność inwestycji w spółki z indeksu wynosi 4.5% w porównaniu do 1.5% rentowności obligacji i że spread pomiędzy nimi jest jednym z najwyższych w historii. To oznacza dwie rzeczy. Po pierwsze, że nie ma dzisiaj dobrej alternatywy dla akcji, a po drugie, że ich wyceny prawdopodobnie będą pęczniały jeszcze bardziej.

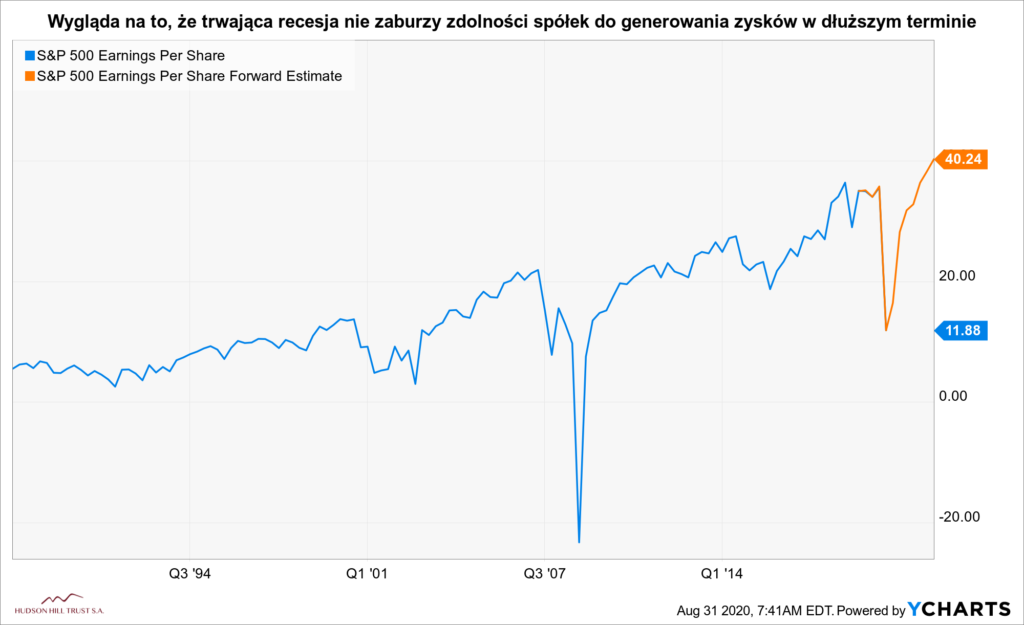

Gdyby ktoś chciał podważyć aktualność powyższego wskazania sugerując, że po ukazaniu się danych za pełny 2020 r. firmom z S&P 500 spadną EPS-y, przez co earnings yield zanurkuje, to pragnę szybko przestawić drugi wykres z prognozą tego, co wydarzy się dalej.

Po faktycznym katastrofalnym 2020 roku, mniej więcej w połowie 2021 r. EPS-y powinny wyznaczać już nowe szczyty. To istotne, ponieważ EY jest odwrotnością wskaźnika PE, na który wpływ ma wysokość EPS-ów.

Wracając jednak do pierwszego wykresu – teraz już nawet sam poziom dywidendy wypłacanej rocznie przez spółki z S&P 500 jest wyższy niż poziom rentowności obligacji amerykańskich. Taka sytuacja ma miejsce pierwszy raz w historii rynków finansowych i teoretycznie powinna oznaczać niechybny krach na cenach obligacji i jednocześnie dalszy wzrost kursów akcji. Teoretycznie.

Praktycznie jednak przykład krajów europejskich pokazał, że wbrew zasadom ekonomii, matematyki i logiki rentowności obligacji mogą być ujemne. To dla odmiany sugeruje, że potencjał do wzrostu cen obligacji amerykańskich (czyli do dalszego spadku ich rentowności) jest jeszcze cały czas spory.

Biorąc pod uwagę to, jak dużo wolnego i niezagospodarowanego kapitału jest dzisiaj na rynku, teoretycznie (znowu teoretycznie) całkiem prawdopodobny wydaje się w takim razie jeszcze trzeci scenariusz, w którym dalej rosły będą zarówno ceny obligacji, jak i kursy akcji.

Prawda jest niestety taka, że ciągle znajdujemy się w sytuacji, w której nikt nic nie wie i prawdopodobieństwo wystąpienia każdego z tych trzech scenariuszy, w mojej ocenie, wynosi mniej więcej po 30%. Pozostałych 10% prawdopodobieństwa rezerwuję sobie na coś, czego zupełnie nikt się jeszcze nie spodziewa (coś w rodzaju ujemnych cen ropy naftowej).

Tak czy inaczej, co by się jednak nie wydarzyło, to mam wrażenie, że ten rok pozostawi spory niedosyt w oczach wielu inwestorów, którzy przezornie czekają na jakąś korektę, żeby podłączyć się pod ten trwający od wielu miesięcy spektakularny rajd… wszystkiego.