Jeden trywialny błąd, który najczęściej popełniają zawodowi zarządzający

Całkiem niedawno pisałem o siedmiu giełdowych grzechach, które indywidualni inwestorzy nadzwyczaj konsekwentnie bagatelizują. Chwilę później firma badawcza Essentia Analytics opublikowała pracę ujawniającą, jakie błędy najczęściej popełniają inwestorzy profesjonalni. Okazuje się, że od lat jest to jedno i to samo potknięcie.

Essentia Analytics przebadała 43 portfele prowadzone przez zawodowych zarządzających na przestrzeni ostatnich 14 lat i odkryła, że tzw. alpha, czyli przewaga inwestycyjna nad benchmarkiem, rzeczywiście istnieje, ale pojawia się w specyficznych cyklach, a potem znika.

Nie jest żadną tajemnicą, że fundusze inwestycyjne jako całość nie biją benchmarku. W rzeczywistości ponad 90% aktywnie zarządzanych funduszy osiąga gorsze wyniki niż inwestor indywidualny, który po prostu kupi jednostki ETF na S&P 500.

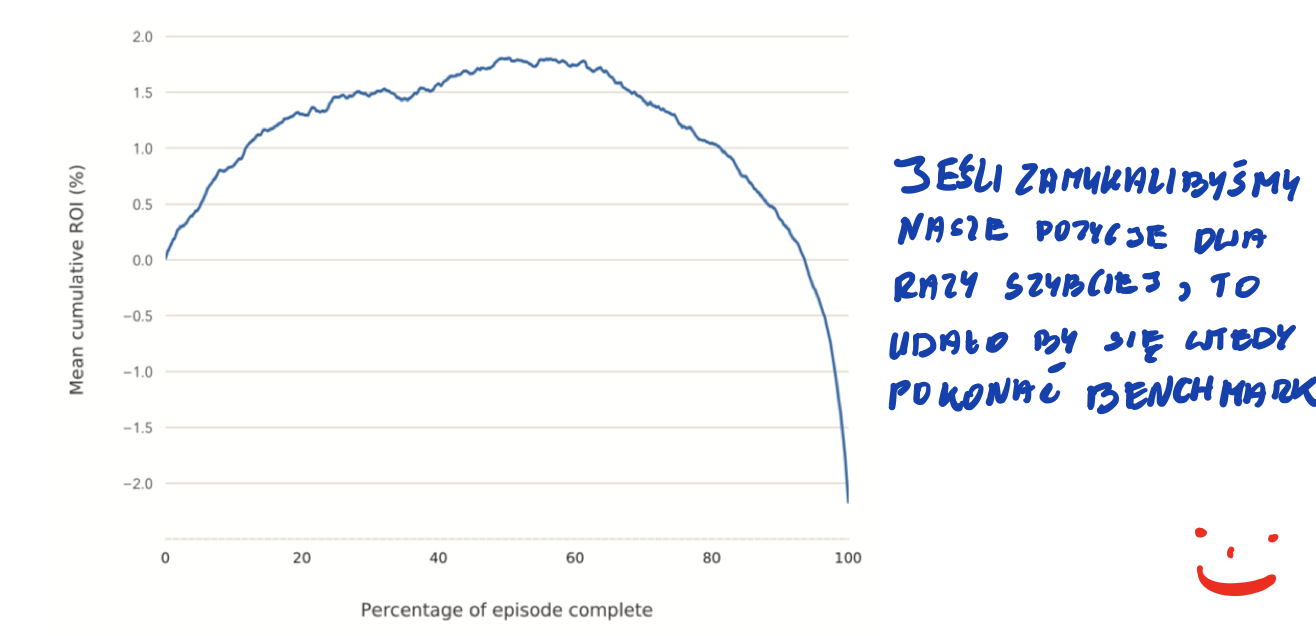

Essentia Analytics przebadała jednak nie sam końcowy efekt, który występuje już po zamknięciu transakcji (najczęściej ze stratą), ale skupiła się na całym cyklu życia otwartej pozycji. Firma przeanalizowała zatem początek trwania inwestycji, jej środek, jak i schyłek. Co się okazało?

Otóż zdecydowana większość zawodowych inwestorów jest w stanie pobić benchmark w początkowych fazach życia swoich pozycji, ale… potem przetrzymują je zbyt długo i cała przewaga ucieka.

Firma wysnuwa wniosek, że taki stan rzeczy wynika z tego, iż zawodowi zarządzający faktycznie mają większą zdolność do wybierania lepszych spółek niż przeciętni inwestorzy, ale na tym kończy się ich przewaga, bo do gry wchodzi psychologia i tzw. efekt posiadania.

Mówiąc w skrócie, efekt posiadania jest błędem poznawczym z pogranicza ekonomii behawioralnej i psychologii, który sprawia, że ludzie większą wagę przywiązują do tych przedmiotów, które już posiadają. Niekoniecznie jednak jest to przekonanie obiektywne, ale raczej wynikające z samego faktu bycia właścicielem danej rzeczy.

Inwestorzy o wiele skłonniejsi są, na przykład bronić swojego wyboru i „swoich” akcji, niż gdyby tych akcji nie posiadali. Po włożeniu danych papierów do portfela, pojawia się do nich pozytywny sentyment, który utrudnia nam rozstanie się z nimi w momencie, gdy staną się już przewartościowane i cena nie będzie taka atrakcyjna, jak w momencie zakupu.

To wszystko mocno komplikuje podjęcie decyzji o sprzedaży i o zaksięgowaniu zysku. Uporanie się z tym problemem i zmuszenie do szybszego wychodzenia z rynku może więc być faktycznie kluczowym czynnikiem poprawiającym wyniki.

Zwłaszcza, że znajdujemy się obecnie raczej u schyłku cyklu gospodarczego i zdejmowanie żetonów ze stołu, kiedy pojawi się przyzwoity zysk, jest jak najbardziej wskazane.

Więcej o efekcie posiadania i o innych błędach poznawczych można przeczytać w świetnej książce „Misbehaving” autorstwa nagrodzonego Noblem dr. Richarda Thalera.

Pełny raport Essentia Analytics znajduje się natomiast do ściągnięcia w tym miejscu: „Essentia White Papers: The Alpha Lifecycle”