Trzy triki, żeby kupić akcje taniej, niż cena widoczna na platformie

Wytrawni traderzy słysząc o tym, że akcje można kupić po cenie lepszej, niż ta widoczna na platformie transakcyjnej, pewnie od razu pomyślą o zastosowaniu opcji. Tak, to prawda, bo dzięki opcjom też można kupować akcje taniej niż inni, ale tym razem mam na myśli trzy zupełnie inne sposoby, które nie wymagają zastosowania derywatów.

Wszystkie trzy triki są specyficzne dla rynków amerykańskich i dla platformy Interactive Brokers, o której więcej pisałem w recenzji: “IBKR – opinie, opłaty i platforma”.

A zatem, jak zaoszczędzić trochę pieniędzy na zakupie (i sprzedaży) akcji z NYSE czy NASDAQ?

Zlecenia algorytmiczne

Dla krajowych inwestorów na GPW sprawa jest prosta. Stosujemy właściwie dwa typy zleceń – Market (MKT) i Limit (LMT). Pierwsze pozwala kupić akcje po cenie rynkowej, czyli po cenie Ask, a więc po najlepszej aktualnie oferowanej cenie dostępnej w arkuszu giełdowym. Drugie pozwala ustawić własny maksymalny górny limit ceny, po której jesteśmy zdecydowani te akcje kupić.

Więcej o cenach Bid/Ask pisałem już w Encyklopedii Inwestycyjnej, więc nie będę tutaj wyjaśniał całego mechanizmu i zamiast tego odsyłam do krótkiego opisu: “Co to jest cena Bid/Ask?”

Na giełdach w USA takie podstawowe typy zleceń również są oczywiście dostępne, ale w rzeczywistości mało kto z nich korzysta, bo platformy takie, jak Interactive Brokers, oferują ponad sześćdziesiąt typów bardziej zaawansowanych zleceń, które niemal zawsze okazują się o wiele efektywniejsze w zastosowaniu.

Na szczególną uwagę zasługują zwłaszcza dwa zlecenia: MidPrice i Adaptive Algo.

Zlecenie algorytmiczne MidPrice

Nowość w Interactive Brokers, która pojawiła się bodajże dopiero w tym roku. Zlecenie typu MidPrice wymusza realizację kupna lub sprzedaży nie po cenie Ask czy Bid, ale idealnie pomiędzy ceną Ask i Bid, które wyliczone zostały na podstawie tzw. NBBO (National Best Bid Offer).

Tu sprawa wymaga nieco kontekstu. Otóż w USA w rzeczywistości funkcjonuje kilkanaście różnych giełd, na których można handlować dokładnie tymi samymi akcjami. Kursy tych akcji ustalane są w czasie rzeczywistym w zależności od chwilowego popytu i podaży na danym parkiecie. Cały czas mamy więc do czynienia z sytuacją, w której te same akcje w tej samej milisekundzie na jednej giełdzie mogą osiągać ceny Bid/Ask na poziomie 100.20/100.29, a na innej, na przykład 100.14/100.20.

Dlatego powstało określenie NBBO, które oznacza najlepszą możliwą cenę z punktu widzenia inwestora, która w danych ułamkach sekund obowiązuje na danej giełdzie.

Więcej o sposobie liczenia i działaniu NBBO można przeczytać… tak, tak, w Encyklopedii Inwestycyjnej: “Co to jest NBBO?”

Zlecenie typu MidPrice ma więc za zadanie skierować nasze żądanie zakupu czy sprzedaży akcji na giełdę, na której aktualnie istnieje największe prawdopodobieństwo uzyskania najlepszej ceny, rozumianej jako średnia pomiędzy Bid/Ask w wariancie NBBO.

W przykładzie powyżej, gdzie na jednej giełdzie ceny w danym momencie kształtowały się na poziomie 100.20/100.29, ale na drugiej wynosiły już 100.14/100.20, algorytm brokera z ustawionym typem zlecenia MidPrice kupiłby nam akcje (lub sprzedał) mniej więcej w cenie wynoszącej 100.17, czyli po środku pomiędzy cenami Bid/Ask.

Dla porównania typowe zlecenie typu Market dokonałoby w takiej sytuacji niekorzystnego zakupu po 100.20, a sprzedaży po 100.14, bo takie aktualnie ceny były widoczne w arkuszu. Teoretycznie można by tu ręcznie ustawić zlecenie typu Limit w wysokości 100.17, ale problem jest taki, że byłoby to zlecenie sztywno zakotwiczone na tym konkretnym poziomie.

Jak wiadomo natomiast, ceny na giełdzie zmieniają się w ułamkach sekund. Do tej pory niektóre amerykańskie giełdy same zresztą oferowały typ zlecenia o nazwie Pegged-to-Midpoint, które pozwalało “przypiąć” naszą oferowaną lub oczekiwaną cenę do arytmetycznego środka pomiędzy cenami Bid/Ask obowiązującymi na danej giełdzie.

Krok w dobrym kierunku, ale problem był tu jednak taki, że to zlecenie widniało jako aktywne tylko na tej jednej konkretnej giełdzie, pomijając kilkanaście innych dostępnych alternatyw. Ergo, mogło się okazać, że faktycznie kupilibyśmy akcje na giełdzie NYSE w cenie pośrodku limitów 100.20/200.29, ale jednocześnie przegapilibyśmy okazję, żeby te same akcje kupić na giełdzie BATS w cenie pomiędzy 100.14/100.20.

Zlecenie algorytmiczne MidPrice nie tylko więc “podróżuje” razem ze zmieniającymi się kursami akcji i ofertami w arkuszu giełdowym, cały czas dostosowując aktualny limit tak, żeby znajdował się on pomiędzy najlepszymi cenami Bid/Ask na najtańszej w danej sekundzie giełdzie, ale także przerzuca nasze zlecenie pomiędzy różnymi giełdami w miarę potrzeb.

W przypadku, gdyby pojawiło się większe prawdopodobieństwo realizacji naszego zlecenia po lepszej cenie na innej giełdzie niż jeszcze sekundę temu, algorytm sam zadba o to, aby przekierować naszą transakcję na parkiet, który w danym momencie oferuje najskuteczniejsze dla nas warunki zakupu/sprzedaży.

Z uwagi na działanie arbitrażystów i HFT takie korzystne dysproporcje nie trwają na tyle długo, żeby człowiek był w stanie ręcznie skanować co sekundę kilkanaście giełd i przekierowywać swoje zlecenie tam, gdzie będzie miało ono akurat największą szansą na realizację po najlepszej cenie, ale dla błyskawicznie działających algorytmów to nic trudnego.

Zlecenie algorytmiczne Adaptive Algo

Kolejny gamer-changer od IBKR, który sprawdza się świetnie głównie w tych przypadkach, w których spread pomiędzy cenami Bid/Ask jest na tyle wysoki, że samo zastosowanie arytmetycznego środka pomiędzy ofertami Bid i Ask może nie być optymalnym rozwiązaniem.

Zlecenie Adaptive Algo działa w ten sposób, że zamiast próbować od razu zrealizować transakcję po cenie będącej w środku Bid/Ask na poziomie, na przykład 100.14/100.20, algorytm najpierw spróbuje zrealizować nasze zlecenie po cenie tylko minimalnie wyższej niż aktualna cena Bid, czyli w tym wypadku po 100.15. Jeśli to się nie uda – spróbuje kupić nam akcje po cenie 100.16. Kiedy i to zawiedzie – po cenie 100.17, potem 100.18 i tak dalej, aż do osiągnięcia limitu, który wcześniej ustawiliśmy lub aż do momentu dojścia do ceny Ask (w tym wypadku do 100.20, po której zlecenie na pewno zostałoby zrealizowane).

Teoretycznie, na pierwszy rzut oka może to nie mieć większego sensu, no bo po co próbować kupić coś po cenie 100.15, skoro najlepsza możliwa oferta sprzedaży złożona w arkuszu wynosi dopiero 100.20? Ale jak to zazwyczaj na giełdzie bywa – teoria mało ma wspólnego z praktyką. W realnym świecie taka opisana próba miałaby już bowiem jak największy sens i bardzo bardzo często zakończyłaby się kupieniem akcji po cenie o wiele lepszej niż się spodziewaliśmy.

Pies pogrzebany jest w dwóch miejscach.

Po pierwsze na giełdach w USA istnieją nie tylko ukryte zlecenia, ale i ukryte parkiety. Fakt, że najlepsza oferta sprzedaży widoczna w publicznym arkuszu wynosi 100.20, wcale nie oznacza, że jest to realnie najlepsza możliwa do uzyskania cena. Więcej o ukrytych parkietach w dalszej części tekstu.

Po drugie – na rynkach, na których królują szybkie jak Bruce Lee algorytmy od HFT (High Frequency Trading), coraz częściej jest tak, że market-makerzy nie zapewniają płynności poprzez umieszczanie swoich zleceń oczekujących w arkuszu lecz… czekają aż to klient opublikuje swoje zlecenie i dopiero na tej podstawie algorytmy rozważają, czy stanąć po przeciwnej stronie transakcji i wypełnić jego zlecenie.

W arkuszu giełdowym zatem w danym momencie faktycznie najlepsza możliwa oferta sprzedaży może wynosić 100.20, a najlepsza możliwa oferta kupna 100.14. Jeśli jednak spróbowalibyśmy delikatnie podbić zlecenie kupna i zaproponować cenę 100.15, to jest duża szansa, że któryś z algorytmów po stronie market-makerów, arbitrażystów, czy całego grona wspólnie określanego mianem HFT, po prostu zdecydowałby się takie zlecenie zrealizować po cenie 100.15, pomimo tego, że w arkuszu chwilę po tym dalej widoczne byłyby widełki Bid/Ask 100.14/100.20.

Podobnie jak w przypadku MidPrice, z uwagi na nieustannie zmieniające się ceny Bid/Ask i na mnogość różnych parkietów, ręczne przeprowadzanie takiego procesu podbijania zleceń jest praktycznie niemożliwe. Dla algorytmu to pestka.

Tutaj warto jeszcze zwrócić uwagę, że zlecenie typu Adaptive Algo posiada trzy zaawansowane opcje pozwalające zdecydować, jak szybko algorytm ma podbijać (podnosić) oferowaną cenę. Możliwości to: Patient, Normal, Urgent. IBKR nie precyzuje nigdzie jaka jest dokładna definicja tych pojęć, ale z doświadczenia mogę powiedzieć, że tryb Normal w większości przypadków jest wystarczający i dobrze spełnia swoje zadanie.

Oba typy zleceń można uaktywnić klikając w formatce zleceń przycisk Adaptive i z rozwijanego menu wybierając rodzaj algorytmu, który chcemy zastosować:

Dark-poole i smart routing

Wspominałem o tym, że w Stanach Zjednoczonych istnieje kilkanaście różnych giełd, na których w tym samym czasie możemy handlować tymi samymi akcjami, czasem nawet po różnych cenach. No cóż, to nie do końca prawda. W rzeczywistości tych miejsc jest o wiele więcej, ale niektóre z nich są ukryte przed publicznym widokiem.

Jeśli weźmiemy pod uwagę nie tylko parkiety publiczne, ale także prywatne giełdy prowadzone przez duże banki inwestycyjne, takie jak JPMorgan, Goldman Sachs czy Morgan Stanley, czy nawet prywatne konglomeraty inwestycyjne w rodzaju Virtu Financial albo Citadel Securities, to okazuje się, że miejsc, w których możemy zawrzeć transakcje w USA, jest około siedemdziesięciu.

Dark-poole, bo tak nazywają się te tajemnicze parkiety, zostały stworzone dawno temu na wewnętrze potrzeby banków i przeznaczone raczej dla ich najzamożniejszych klientów. Celem było ominięcie prowizji pobieranych przez giełdy publiczne przy realizacji transakcji i ominięcie potrzeby ujawniania wolumenu dokonywanego handlu.

Więcej o sekretnym działaniu tych miejsc można dowiedzieć się – a jakże – z Encyklopedii Inwestycyjnej w tekście o tym: “Co to są dark-poole?”.

Pomimo swojej pierwotnej niedostępności, dzisiaj nawet indywidualni inwestorzy korzystający z IBKR mogą zawierać na nich transakcje. Po co? Ano żeby uzyskać cenę lub prowizję lepszą, niż na rynkach publicznych.

Obecnie doszło wręcz do takiej sytuacji, w której firmy prowadzące dark-poole płacą brokerom za przekierowywanie zleceń inwestorów indywidualnych na swoje parkiety, bo dzięki temu ich algorytmy są w stanie stawać po drugiej stronie transakcji i zarabiać tysięczne setne centa na spreadach przy poszczególnych transakcjach. Jeśli przemnożyć to przez miliony takich transakcji realizowanych każdego dnia, to może uzbierać się z tego wielomiliardowy zysk, w dodatku bez ponoszenia jakiegokolwiek ryzyka.

Dlatego prowadzącym dark-poole opłaca się proponować klientom niższe prowizje niż giełdy publiczne, a czasem nawet zupełnie rezygnować z pobierania prowizji, aby tylko zachęcać brokerów do wysyłania zleceń klientów na te prywatne parkiety.

Z pozoru może się to wydawać nieco podejrzane, ale w praktyce sytuacja jest bardzo korzystna dla indywidualnych inwestorów. Zgodnie z amerykańskim prawem broker może przekierować zlecenie na prywatny parkiet tylko pod warunkiem, że uzyska tam dla klienta cenę lepszą niż dostępna akurat na najtańszej publicznej giełdzie lub taką samą, jak najniższa cena na publicznej giełdzie, ale za to z niższą prowizją za transakcję.

Tak czy inaczej, klient wyjdzie na tym lepiej. Klasyczne win-win.

Jeszcze niedawno IBKR wymagało ręcznego włączenia zgody na routowanie zleceń klientów na dark-poole, ale teraz wygląda na to, że broker zmienił ten model na opt-out i z automatu routowanie zleceń na dark-poole jest już włączone.

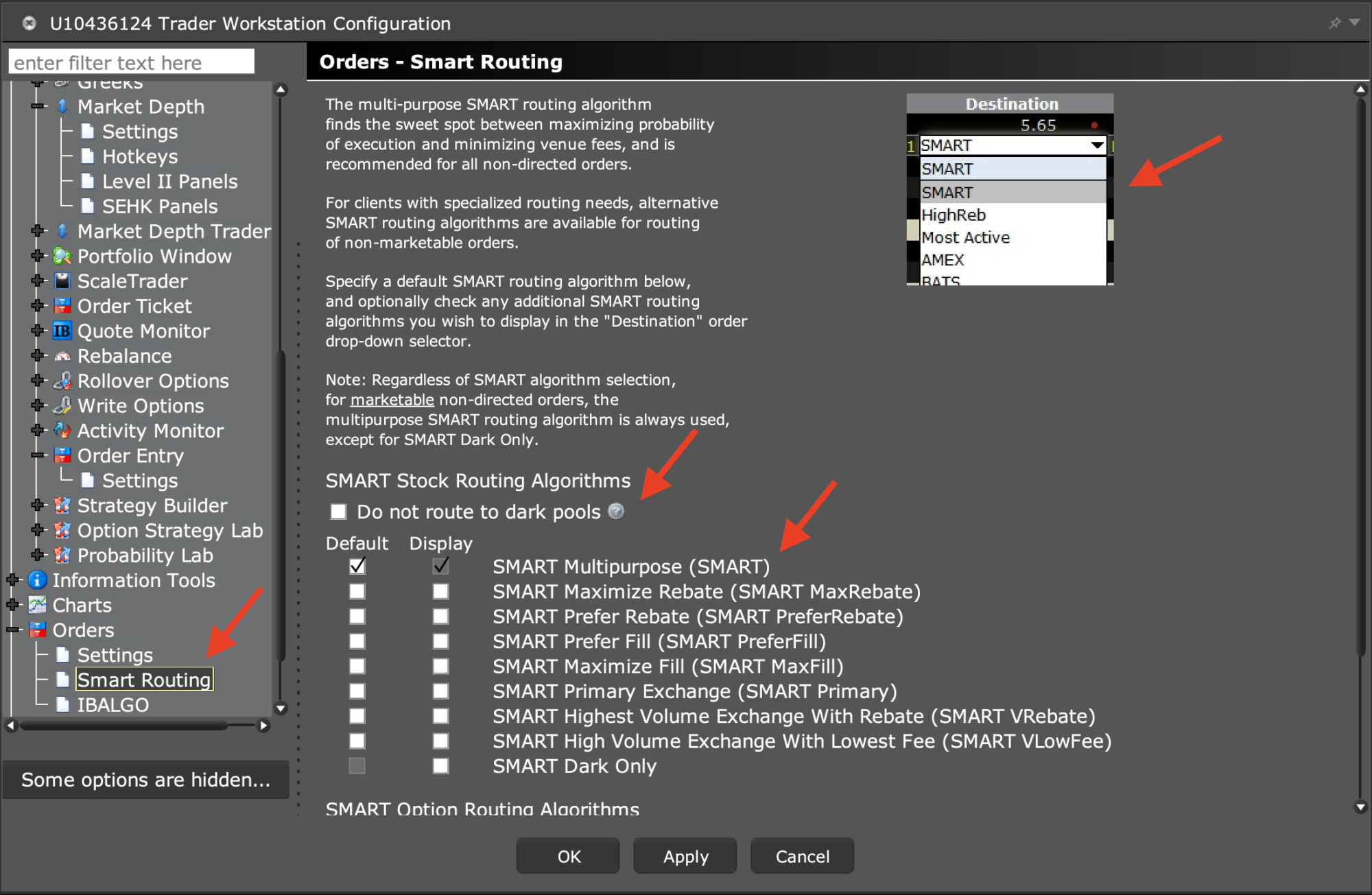

Niemniej, należy się samemu upewnić, czy aby na pewno mamy taką opcję aktywną. Żeby to zrobić, trzeba wejść w menu:

File -> Global Configuration -> Orders -> Smart Routing i sprawdzić, czy odznaczone jest pole: “Do not route to dark pools” oraz czy zaznaczona jest pierwsza opcja routingu (przekierowywania zleceń) na tzw. SMART Multipurpose.

Potem zostaje już tylko przy wybieraniu poszczególnych akcji i składaniu zleceń upewnić się, że nie wysyłamy zlecenia na konkretną giełdę, ale właśnie drogą SMART. Po włączeniu tej funkcji w opcjach powyżej, taka ścieżka powinna zresztą ładować się automatycznie.

Prowizje typu Tiered i… jedna rada gratis

Ostatnią zmianą, może oczywistą dla większości, która pomoże zaoszczędzić trochę pieniędzy przy składaniu zleceń, jest zmiana sposobu naliczania prowizji przez IBKR z modelu “Fixed” na “Tiered”.

Model rozliczenia Fixed oznacza, że bez względu na liczbę kupowanych akcji zapłacimy zawsze stałą prowizję w wysokości 0.005$ za sztukę, ale przy minimalnej sztywnej opłacie 1$. W praktyce oznacza to, że w modelu Fixed prowizja zawsze wyniesie minimum 1$.

W wariancie Tiered natomiast dla miesięcznego wolumenu zakupu mniejszego niż 300 000 sztuk akcji (co ma miejsce pewnie w 99% przypadków indywidualnych inwestorów) prowizje wynoszą 0.0035$ za sztukę, a minimalna opłata ledwie 0.35$. Dla osób, które nie handlują milionowymi pakietami akcji, będzie to zatem wariant o wiele bardziej korzystny cenowo.

Aby odszukać, jaki typ prowizji mamy włączony, należy się zalogować na stronę Interactive Brokers, kliknąć w swoje imię po prawej na górze, wybrać Settings, następnie odszukać sekcję Account Configuration i kliknąć w opcję: IBKR Pricing Plan, gdzie można podejrzeć i ewentualnie zmienić typ rozliczenia prowizji z Fixed na Tiered.

Voilà!

PS. Jest jeszcze jeden sposób na to, żeby zarobić trochę dodatkowego grosza.

Będąc w ustawieniach zaplecza IB, w kolejnej sekcji ustawień o nazwie Trading warto włączyć tzw. Stock Yield Enhancement Program, który oznacza zgodę na wypożyczanie naszych akcji innym klientom w zamian za opłatę, która sumuje się często do około dodatkowego procenta rocznie.

Jest to zysk wolny od ryzyka, ponieważ takimi akcjami można cały czas handlować, są one widoczne na platformie, spływają od nich dywidendy, można się ich pozbyć w dowolnym momencie, a cała pożyczka jest zabezpieczona gotówkowo i pilnowana przez brokera.

Czy handel na rynkach w USA nie jest piękny?