W ciągu ostatniego roku amerykańskie firmy wyemitowały tak dużo nowych obligacji, że dzisiaj ich łączne zadłużenie wynosi ponad 11 bilionów dolarów. To prawie połowa wartości całej amerykańskiej gospodarki(!).

Emisja obligacji, chętnie skupowanych przez Rezerwę Federalną, była konieczna, żeby hotele, linie lotnicze, kina, teatry czy operatorzy promów mogli w ogóle przetrwać. Jednak nie tylko FED skupował dług najbardziej zagrożonych przedsiębiorstw.

W krytycznym momencie 2020 roku Carnival Corp. wyemitował, na przykład wielomiliardową serię obligacji, które płaciły 11.5% rocznie. Na taki kąsek złapało się nie tylko wiele funduszy, ale też sporo indywidualnych inwestorów.

Pandemia i lockdown wkrótce będą już tylko historią. Ludzie znowu zaczną pływać po morzach i latać po niebie (choć nie tyle, co do tej pory, bo ubędzie podróży służbowych). Zyski firm prędzej czy później powinny powrócić. Problem w tym, że w branżach, dla których typowa marża wynosi kilka procent, tak potężny bagaż zadłużenia będzie oznaczał ogromne koszty obsługi tego długu.

Przez wiele lat firmy z najbardziej poszkodowanych sektorów każdego dolara wypracowanego zysku operacyjnego będą musiały przeznaczać więc w pierwszej kolejności na spłatę gigantycznego zadłużenia. Oznacza to, że na wzrost EPS-ów inwestorzy poczekają jeszcze na prawdę długo.

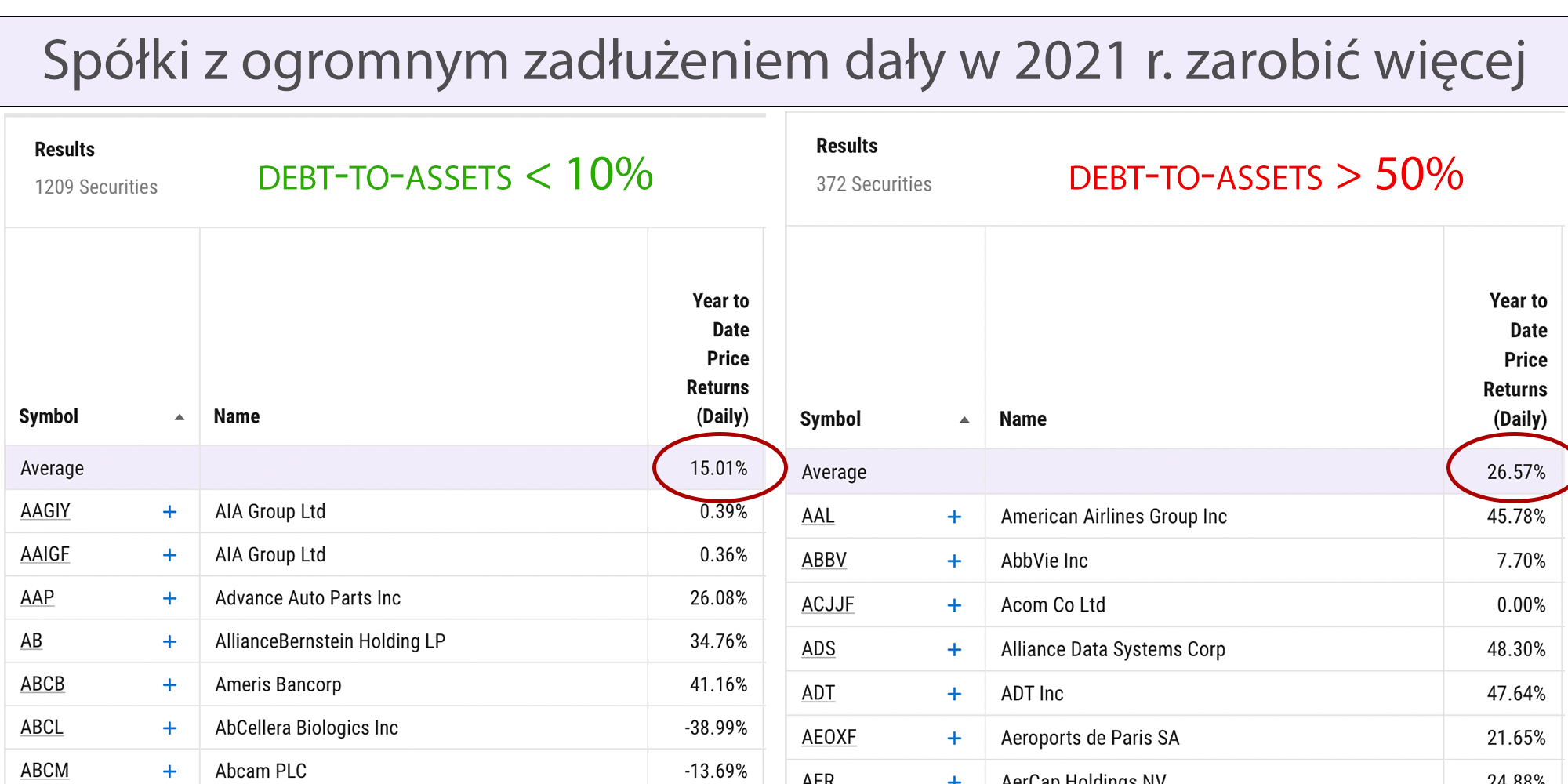

Mogłoby się zatem wydawać, że kursy akcji najbardziej zadłużonych spółek powinny odzwierciedlać ich fatalną sytuację i blade perspektywy, prawda? Nic z tych rzeczy.

Od początku tego roku najbardziej zadłużone spółki na amerykańskiej giełdzie, których poziom zadłużenia w stosunku do aktywów przekracza 50%, dały zarobić średnio… 26%.

Dla odmiany spółki o skrajnie niskim poziomie długu (debt to assets poniżej 10%) zachowywały się w pierwszym półroczu 2021 r. o wiele gorzej i średnio wygenerowały zyski w wysokości 15%.

Nie trudno się domyślić, że taka sytuacja nie będzie trwała wiecznie. Prędzej czy później gigantyczne zadłużenie okaże się obciążeniem, z którym ciężko będzie iść do przodu, zwłaszcza w momencie, gdy bank centralny zacznie podnosić stopy procentowe.

Na razie można chyba odetchnąć, bo plan zakłada utrzymanie obecnych stóp na niezmienionym poziomie aż do końca 2023 roku.

W środę FED opublikuje jednak swoje projekcje odnośnie potencjalnej rewizji tej ścieżki, co z jednej strony może wywołać mały krach na rynku albo z drugiej strony wspomóc osiąganie nowych szczytów. Tak czy inaczej – będzie się działo.

Czytaj dalej

Wszystkie pojęcia