Pułapka ryzyka walutowego (a właściwie dwie pułapki) i jak nie dać się w nie złapać

ETF-y to nie tylko kraina mlekiem i miodem płynąca. Większość popularnych ETF-ów notowana jest w USA, a więc ich wycena odbywa się w dolarze amerykańskim. Trudno tu być zaskoczonym. Z tego na pozór błahego faktu wynika jednak, że kurs ETF nie zawsze będzie zachowywał się tak, jak kurs instrumentów, które ten ETF miał śledzić. I tu sporo osób zaskoczonych już jest. Niestety często po fakcie.

W czym właściwie leży problem?

Wyobraźcie sobie, że kupujecie jedną jednostkę ETF o cenie 100 USD, która ma oddawać zachowanie indeksu rosyjskiego. ETF trzyma w portfelu 100 różnych rosyjskich spółek, które notowane są na giełdzie w Moskwie i kwotowane w rublach. Załóżmy, że ETF posiada po równo każdą spółkę, czyli siła nabywcza dolara jest taka, że 1 USD kupuje jedną spółkę z giełdy w Moskwie.

Dzisiaj kurs USD/RUB wynosi 66, co oznacza, że za jednego dolara można kupić 66 rubli, czyli 100 USD kupuje 6 600 RUB i za tych 6 600 RUB można kupić łącznie sto akcji stu rosyjskich spółek notowanych na giełdzie w Moskwie.

Gdyby kurs USD/RUB był stały, to każdy wzrost rosyjskich spółek o 10% (czyli z 6600 do 7260 RUB) przełożyłby się na wzrost jednostki ETF ze 100 do 110 USD, ponieważ teraz żeby kupić 100 spółek o wartości 7260 rubli potrzeba 110 dolarów (7260/110 = 66). I do tego momentu sytuacja jest prosta.

Problem jednak w tym, że kursy walut nie stoją w miejscu. Gdyby w powyższym przykładzie kurs USD/RUB zmienił się z 66 do 70 RUB, to by oznaczało umocnienie dolara, bo teraz jeden dolar kupuje aż 70 RUB. Czym to skutkuje dla naszego ETF-a? W takiej sytuacji jego kurs wzrośnie jedynie do 103.71 USD, czyli o niecałe 4%. Pomimo tego, że aktywa rosyjskie na giełdzie w Moskwie urosły aż o 10%.

Dlaczego tak się dzieje? Ponieważ po wzroście wartości dolara potrzeba mniej tych dolarów, żeby kupić 7 260 rubli, które z kolei są potrzebne, żeby kupić 100 akcji rosyjskich spółek notowanych w rublach. Tak więc wartość ETF-a jest dostosowywana do nowych notowań walut. Inaczej arbitrażyści mieliby pewny sposób na zarabianie dużych pieniędzy.

Jeszcze gorsza sytuacja miałaby miejsce, gdyby kursy akcji spółek rosyjskich stały w miejscu (lub nie daj Boże spadały). W sytuacji umocnienia się dolara, wartość naszego ETF-a może wtedy lecieć na łeb na szyję nawet pomimo tego, że spółki bazowe ani drgną.

Początkowo jedna jednostka ETF kosztowała 100 USD, ponieważ 100 USD kupowało 6 600 RUB. Jednak po umocnieniu się dolara do poziomu 70, żeby kupić 6 600 RUB, potrzeba by było już tylko 94,29 USD. Taką też wartość przyjmie jednostka ETF. Kurs akcji rosyjskich stoi zatem w miejscu, a my i tak mamy stratę prawie 6% na naszym ETF.

Inwestując w zagraniczne spółki poprzez amerykańskie ETF-y stawiamy więc nie tylko na kondycję tych spółek, ale też na umocnienie się kursu lokalnych walut wobec dolara.

Gdyby z kolei kurs dolara osłabił się względem rubla z poziomu 66 do poziomu 50, to by oznaczało, że cena naszego ETF-a wzrosłaby automatycznie do 132 USD, ponieważ teraz potrzebnych było by aż 132 USD, żeby kupić koszyk rosyjskich spółek o wartości 6 600 rubli (6600/50 = 132).

Mówiąc inaczej: inwestowanie w zagraniczne aktywa przy pomocy instrumentów notowanych w USD posiada znamiona walutowej loterii.

Są co prawda ETF-y, które starają się hedgować ryzyko walutowe, ale nie stanowią one większości rynku. Hedgować można się też samodzielnie poprzez sprzedaż kontraktów terminowych na walutę lokalną lub poprzez zakup kontraktów terminowych na dolara amerykańskiego. Wtedy, jeśli wartość ETF-a spada poprzez wzrost wartości dolara, to jednocześnie zyskuje nasz kontrakt na tego dolara. Problem z takim hedgowaniem jest jednak taki, że jeśli obstawimy zły kierunek, to tracimy podwójnie, bo ujemna korelacja pomiędzy takimi instrumentami występuję niby przez większość czasu, ale… niekiedy jednak nie występuje.

Poniżej wykres dolara amerykańskiego do ETF-a rosyjskiego RSX. Przez większość czasu nasza strategia hedgingowa przyniosłaby niezłe rezultaty (spadek na RSX byłby offsetowany przez wzrost dolara), ale na początku 2014 roku stracilibyśmy na niej podwójnie, bo nie dość, że spadała giełda rosyjska, to spadał też dolar.

Jak w prosty sposób pokonać tę przeszkodę?

Przede wszystkim, zawsze warto inwestować na lokalnych giełdach w lokalne firmy notowane w lokalnych walutach. W ten sposób uniezależniamy się od tego, co robi dolar amerykański.

W przypadku spółek rosyjskich jest to akurat niemożliwe, ponieważ indywidualnie inwestorzy zagraniczni nie mają dostępu do giełdy w Moskwie, ale…

Za pośrednictwem dobrych brokerów mamy juz bezpośrednio dostęp do niemal trzydziestu innych giełd z całego świata. Od Tokio i Singapuru, przez Hongkong i Indie, aż po całą Europę, Sao Paulo czy nawet Johannesburg.

Inwestując bezpośrednio w spółki notowane w lokalnych walutach nasz profil zysków i strat uzależniony zostanie wyłącznie od… zysków i strat tych spółek. Sprawa jest na tyle oczywista, że chyba nie ma potrzeby, aby dalej rozwijać ten temat.

Co jednak z rynkami, do których nie mamy bezpośredniego dostępu? Rosja, Pakistan, Bangladesz i tak dalej? Otóż dobrym pomysłem jest poszukanie zamienników i użycie ETF-ów, ale ETF-ów notowanych w innej walucie niż dolar amerykański.

Zamienniki mają swoje plusy

Celem jest walutowe zdywersyfikowanie portfela do tego stopnia, żeby umocnienie czy osłabienie się pojedynczej waluty nie miało dewastującego wpływu na całą resztę. Chcąc zminimalizować wpływ ryzyka walutowego, musimy sprawić, żeby nasz portfel był walutowo jak najbardziej rozproszony.

Jak to osiągnąć? Otóż…trzeba szukać zamienników. Dzisiaj ETF-y są już dostępne w tysiącach sztuk na giełdzie we Frankfurcie (EUR), w Zurychu (CHF), w Londynie (GBP) czy w Hongkongu (HKD).

Wybierając zamienniki ETF-ów amerykańskich nie pozbawiamy się całkowicie ryzyka walutowego, bo ciągle mamy do czynienia z sytuacją, w której ETF wyceniany jest w innej walucie (np. w EUR), a aktywa bazowe notowane są na rynkach lokalnych, ale to, co osiągamy w ten sposób, to uniezależnienie się od zmiennego dolara.

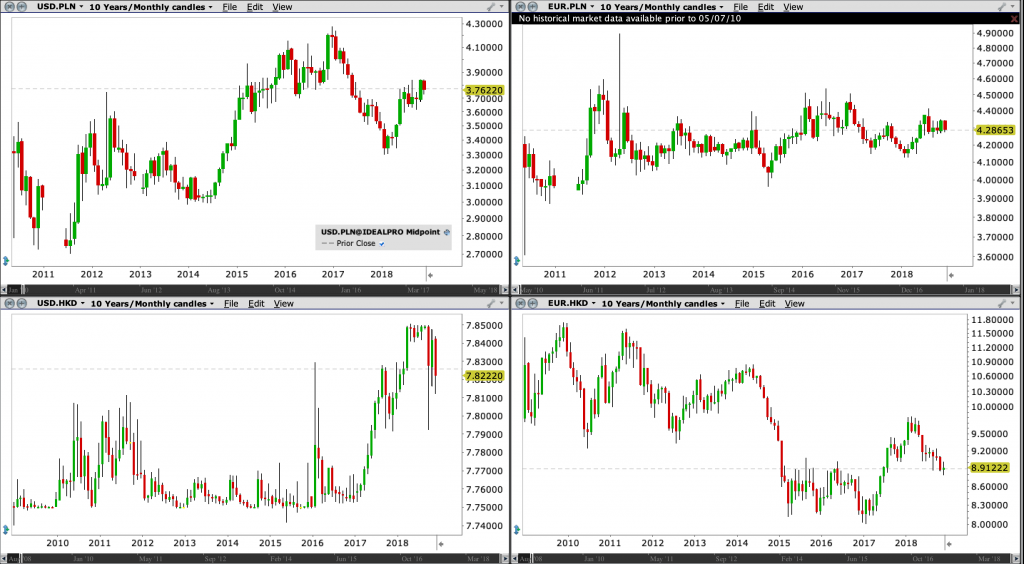

Spójrzcie na wykresy poniżej. Z punktu widzenia polskiego inwestora i polskiej złotówki, plusem posiadania ekspozycji na instrumentu notowane w euro jest to, że euro do złotówki jest w miarę stabilne od lat (w przeciwieństwie do dolara).

Wykres par walutowych USD/HKD i EUR/HKD pokazuje natomiast brak specjalnej korelacji pomiędzy tymi parami, a więc posiadanie ekspozycji na instrumenty notowane w HKD, ale jednocześnie za pośrednictwem ETF-ów rozliczanych w USD i EUR, powinno zniwelować do pewnego stopnia wahania walut niż w przypadku, gdyby ekspozycja była wyłącznie za pośrednictwem instrumentów notowanych w USD.

Dobrym pomysłem może też wydać się dzisiaj inwestycja w instrumenty z giełdy w Londynie rozliczane w GBP z uwagi na to, że funt jest obecnie stosunkowo tani względem złotówki, a kończący się dwuletni maraton brexitowy zmierza ku końcowi, co może być katalizatorem do wzrostu funta.

Wbrew pozorom chcąc inwestować na giełdzie w Londynie, wcale nie ograniczamy się do spółek brytyjskich. Na London Stock Exchange notowanych jest cała masa GDR-ów na pojedyncze spółki z innych rynków (GDR to europejski odpowiednik ADR) oraz ETF-ów na światowe gospodarki czy sektory, które kwotowane są w GBP.

Zmierzam do tego, że posiadając cały koszyk instrumentów notowanych w różnych walutach, otrzymujemy większą elastyczność w momencie wypłaty i transferowania środków. Tak naprawdę bowiem rzeczywiste ryzyko walutowe powstaje dopiero w momencie zamknięcia transakcji i dokonania przewalutowania.

Jeśli 100% portfela zainwestowane zostało w instrumenty wyceniane w dolarze amerykańskim, to na koniec naszej giełdowej przygody 100% wpływu na zysk/stratę z punktu widzenia polskiego inwestora będzie miał kurs walutowy USD/PLN.

Gdyby jednak koszyk instrumentów był rozproszony na różne waluty, to mamy większą elastyczność na wybór timingu przewalutowania i na dokonanie roszad w portfelu.

Nikt nie każe nam bowiem HKD wymieniać na USD, jeśli kurs USD/HKD będzie akurat niekorzystny, ale dolary hongkońskie można wtedy wymienić na euro, gdyby to bardziej się akurat opłacało. A potem droga do wymiany na PLN jest już pewniejsza, ponieważ euro względem złotówki jest o wiele bardziej stabilne niż dolar. Mając wiele walut w portfelu, mamy po prostu tych możliwości o wiele więcej.

Z punktu widzenia polskiego inwestora idealny portfel to taki, w którym ekspozycja na dolara amerykańskiego nie stanowi więcej niż 50%. Wtedy umocnienie się dolara negatywnie wpłynie na pozostałą część portfela, ale zostanie zrównoważone przez pozytywny wpływ na tę cześć portfela wycenianą w USD. Dolar bowiem zawsze osłabia lub umacnia się w stosunku do czegoś. Tym czymś jest koszyk walut. Warto ten koszyk mieć w portfelu.

Reasumując:

- Dążmy do tego, żeby inwestować jak najwięcej bezpośrednio w spółki z lokalnych giełd, które wyceniane są w lokalnych walutach, a nie w ETF-y czy ADR-y

- Jeśli już musimy użyć ETF-ów czy ADR-ów, to starajmy się stosować zamienniki notowane w walutach innych niż USD

Na stronach lokalnych giełd znajdują się wyszukiwarki, w które można wpisać nazwę sektora czy nazwę kraju i w ten sposób znaleźć odpowiedniki amerykańskich ETF-ów:

- Giełda we Frankfurcie (ETF-y w EUR): http://www.xetra.com/xetra-en/instruments/etf-exchange-traded-funds/list-of-tradable-etfs

- Giełda w Londynie (ETF-y w GBP): https://www.londonstockexchange.com/exchange/prices-and-markets/ETFs/ETFs.html

- Giełda w Hongkongu (ETF-y w HKD): https://www.hkex.com.hk/Market-Data/Securities-Prices/Exchange-Traded-Products?sc_lang=en

- Giełda w Zurychu (ETF-y w CHF): https://www.six-group.com/exchanges/funds/explorer/etf/closings_en.html

- Giełda w Tokio (ETF-y w JPY): https://www.jpx.co.jp/english/equities/products/etfs/issues/01.html

PS. Inwestując w ETF-y wyceniane w CHF czy JPY mamy przy okazji ekspozycję na tzw. bezpieczne waluty. Plus dodatni.