W co zainwestować 100 000 zł w 2019 roku? Krótki poradnik jak i gdzie ulokować pieniądze, żeby nie stracić

Wiele osób pyta mnie w co zainwestować 100 000 zł, 50 000 zł czy nawet 10 000 zł, zwłaszcza w 2019 roku, gdy rynek amerykański jest mocno przewartościowany. Odpowiedź zawsze jest ta sama: to zależy. Nie ma jednej uniwersalnej recepty, która będzie odpowiednia dla wszystkich. Giełdowy sukces zależy od zbyt wielu zmiennych czynników, żeby dało się go skategoryzować i opisać za pomocą stałych tez. Mimo tego postaram się przedstawić kilka zasad i parę pomysłów, które podpowiedzą w co warto zainwestować większe pieniądze.

Dlaczego nie da się prosto i konkretnie odpowiedzieć na pytanie w co zainwestować 100 000 zł?

Wyobraźcie sobie, że prosicie znanego sportowca, żeby udzielił wam kilku rad na temat tego, jak wygrać wyścig. Dla niego to powinna być łatwizna. Tylko o jaki wyścig chodzi? Sprint na 100 metrów czy maraton na 42 kilometry? Macie 15 czy 50 lat? Dobrą czy słabą kondycję? Trenowaliście wcześniej, macie doświadczenie czy dopiero zaczynacie? Ile godzin dziennie możecie poświęcić na przygotowania? Wyścig odbędzie się w górskim terenie czy na miejskim asfalcie? W upale czy w mrozie? A może w ogóle chodzi wam o wyścig psich zaprzęgów? A jeśli tak, to pytanie czy jesteście psem czy powożącym? Huskym czy ratlerkiem?

To właśnie mam na myśli mówiąc, że nie da się przygotować jednej uniwersalnej odpowiedzi na to w co zainwestować pieniądze, bo w każdym z przypadków recepta na wygraną będzie zupełnie inna.

Zanim zaczniesz czytać dalej, nie zapomnij wcześniej zapisać się na newsletter inwestycyjny:

Od czego zacząć budowę portfela?

Zanim na rachunek maklerski przelejemy choćby złotówkę, trzeba wcześniej odpowiedzieć na kilka podstawowych pytań.

- Czy mogę sobie pozwolić na stratę pieniędzy, które chcę zainwestować?

- Czy jest szansa, że będę ich potrzebował w ciągu najbliższego roku?

- Czy mogę zamrozić ten kapitał na najbliższych 10 lat?

- Jaki jest mój horyzont inwestycyjny? 1 rok czy 30 lat?

- Jaki zysk/cel chcę osiągnąć – tylko pobić inflację czy uzyskać dwucyfrowy zwrot?

- Ile czasu dziennie mogę przeznaczyć na zajmowanie się tradingiem?

- Czy mam wystarczającą wiedzę, aby zajmować się inwestowaniem aktywnym?

- Czy w najbliższym czasie będę miał dodatkowe środki, które będę mógł dopłacić do portfela?

- Jak często i jak dużo transakcji planuję zawierać?

- Kiedy zamierzam realizować zyski i zamykać pozycje?

Przykładowe odpowiedzi i potencjalny scenariusz inwestycyjny zainwestowania 100 000 zł w 2019 roku

ad 1. Przyjmijmy, że jestem inwestorem, który w żadnym wypadku nie może pozwolić sobie na stratę swoich 100 000 zł. Co to oznacza? Ano to, że odpadają w takim razie wszelkie instrumenty z dźwignią i derywaty w rodzaju opcji czy lewarowanych kontraktów CFD, ponieważ są one obarczone dużym ryzykiem. Zamiast tego skupię się na instrumentach bardziej stabilnych.

ad 2. Z dużym prawdopodobieństwem nie będę musiał wypłacać pieniędzy w ciągu najbliższych dwóch lat. To bardzo dobra wiadomość, bo dzięki temu można sobie pozwolić na inwestycje w bardziej agresywne aktywa, które w ciągu pierwszego roku mogą jeszcze przynieść stratę, ale jest spora szansa, że ostatecznie wyjdą na plus. To daje duży komfort i szerokie pole do manewru przy wyszukiwaniu okazji. W innym przypadku skupiłbym się wyłącznie na instrumentach o stałym dochodzie, takich jak obligacje, które dają zysk jedynie 5-6% rocznie, ale przynajmniej ryzyko jest znikome i zlikwidować swoją pozycję można praktycznie w każdej chwili bez obawy o poniesienie znacznej straty.

ad 3. Zakładam, że mogę zamrozić kapitał na najbliższych 10 lat. Dzięki temu mogę zainwestować w branże, które obecnie jeszcze raczkują albo w całe gospodarki, które dopiero wychodzą z recesji. W ciągu 1-2 lat osiągnięcie pokaźnego zysku jest tu dość wątpliwe, ale w perspektywie 10 lat staje się niemal murowane.

ad 4. Przyjmijmy więc, że mój horyzont inwestycyjny wynosi właśnie 10 lat. W rzeczywistości tak naprawdę ciężko jest prognozować cokolwiek na dłużej niż trzy lata do przodu, więc ten horyzont może się zmieniać w trakcie. Będzie to zależało od osobistej sytuacji życiowej, od wydarzeń geopolitycznych na świecie i tak dalej. Dla przejrzystości ustalmy jednak, że chodzi o pełną dekadę.

ad 5. Moim celem nie jest jedynie pobicie inflacji i przechowanie gotówki (wtedy znowu skupiłbym się na bezpiecznych obligacjach), tylko zmaksymalizowanie zalet procenta składanego w wieloletnim horyzoncie i wypracowanie przynajmniej 12-15% zysku rocznie bez zbędnego ryzykowania i bez spekulacji.

ad 6. Pracuję na etacie, a więc na moje inwestycje mogę przeznaczyć maksymalnie kilka godzin tygodniowo. W takim wypadku odpadają wszelkie strategie spekulacyjne, które wymagają poświęcania conajmniej kilku godzin dziennie.

ad 7. Mam nieco ponadprzeciętną wiedzę na temat procesów gospodarczych, ekonomii, finansów, ale nie mam wiedzy odnośnie samego inwestowania. W takim razie warto żebym skupił się na handlowaniu w skali makro, np. za pomocą ETF-ów na światowe gospodarki lub na całe sektory branżowe. To wyeliminuje potrzebę analizowania konkretnych spółek, czytania sprawozdań finansowych i tak dalej.

ad 8. Nie chcę dokładać do portfela dodatkowych środków dopóki nie będę miał pewności, że moja strategia przynosi zyski. W takim wypadku trzeba od razu stworzyć i wypełnić już docelowy portfel, bez jego późniejszego uzupełniania o nowe pozycje. Rebalansowanie także następowało będzie tylko w ramach samego portfela. W dalszej części wyjaśnię dlaczego to takie istotne.

ad 9. W związku z tym, że nie mam zbyt dużo czasu, to nie zamierzam zawierać więcej niż kilka transakcji na kwartał. Zatem potwierdza się, że do portfolio trafić powinny wyłącznie aktywa perspektywiczne, które swoją wartość udowodnią dopiero w długim horyzoncie inwestycyjnym.

ad 10. Nie będę stosował żadnych sztywnych poziomów realizacji zysków. Moje pozycje będę trzymał w portfelu do momentu, w którym utrzymują się racjonalne powody do dalszych wzrostów. Sprzedaję i zamykam pozycje wyłącznie w dwóch przypadkach: kiedy uważam, że zmieniła się sytuacja fundamentalna lub kiedy dane aktywa stały się przewartościowane i ich obecna cena jest wygórowana.

Po takiej wstępnej wiwisekcji można przystąpić do tego, żeby mniej więcej określić jak i w co zainwestować pieniądze. Nie ma natomiast większego znaczenia czy jest to 10, 50 czy 100 tysięcy złotych, bo dla każdej z tych kwot zasady będą praktycznie takie same.

W co zainwestować 100 000 zł – konkrety

Przede wszystkim trzeba zadbać o odpowiednią dywersyfikację, bo to będzie nasze jedyne zabezpieczenie przed ryzykiem. Mówiąc o dywersyfikacji mam na myśli taki dobór i podział instrumentów w portfelu, aby czynniki które wpływają na spadek jednego instrumentu, nie wpływały w tym samym czasie na spadek innego.

Chodzi tutaj o to, że jeśli do portfela mamy włożone aktywa z Pakistanu, USA, Chin i Chile, to jest bardzo mała szansa na to, że nagły kryzys w Ameryce Południowej (Chile) wpłynie w jakikolwiek sposób na pozostałą część naszego portfela. To dobrze.

Co innego, jeśli dywersyfikacja portfela jest pozorna i wygląda tak, że zapakowaliśmy do niego co prawda dziesięć różnych spółek, ale wszystkie one działają na tym samym rynku i pochodzą z tej samej giełdy, np. polskiej czy amerykańskiej. Wtedy dywersyfikacja jest mitem. Korelacja pomiędzy takimi aktywami jest niemal idealna i wystarczy jeden lokalny czynnik gospodarczy lub polityczny, aby cały nasz portfel poszedł na dno.

W takim razie w co warto zainwestować pieniądze, aby uniknąć nadmiernej korelacji? To proste. W różne klasy aktywów z różnych gospodarek.

Mówiąc o różnych klasach aktywów mam na myśli akcje, towary, surowce, metale szlachetne, obligacje i waluty. Dzięki temu w sytuacji, w której światowe rynki akcyjne z jakiegoś powodu świecą na czerwono, część portfela, w której znajdują się bezpieczne aktywa (metale szlachetne, waluty, obligacje), będą równoważyły straty wywołane zjazdem akcji. Powstanie tu coś na kształt dwuosobowej huśtawki z przedszkolnego placu zabaw.

W przypadku posiadania większej ilości gotówki (od miliona złotych w górę) niezłym pomysłem będzie zabranie części kapitału z giełdy i zainwestowanie pieniędzy w nieruchomości, sztukę, wino, zabytkowe samochody, diamenty i inne aktywa niezwiązane z rynkami finansowymi. Ale o tym napiszę przy innej okazji.

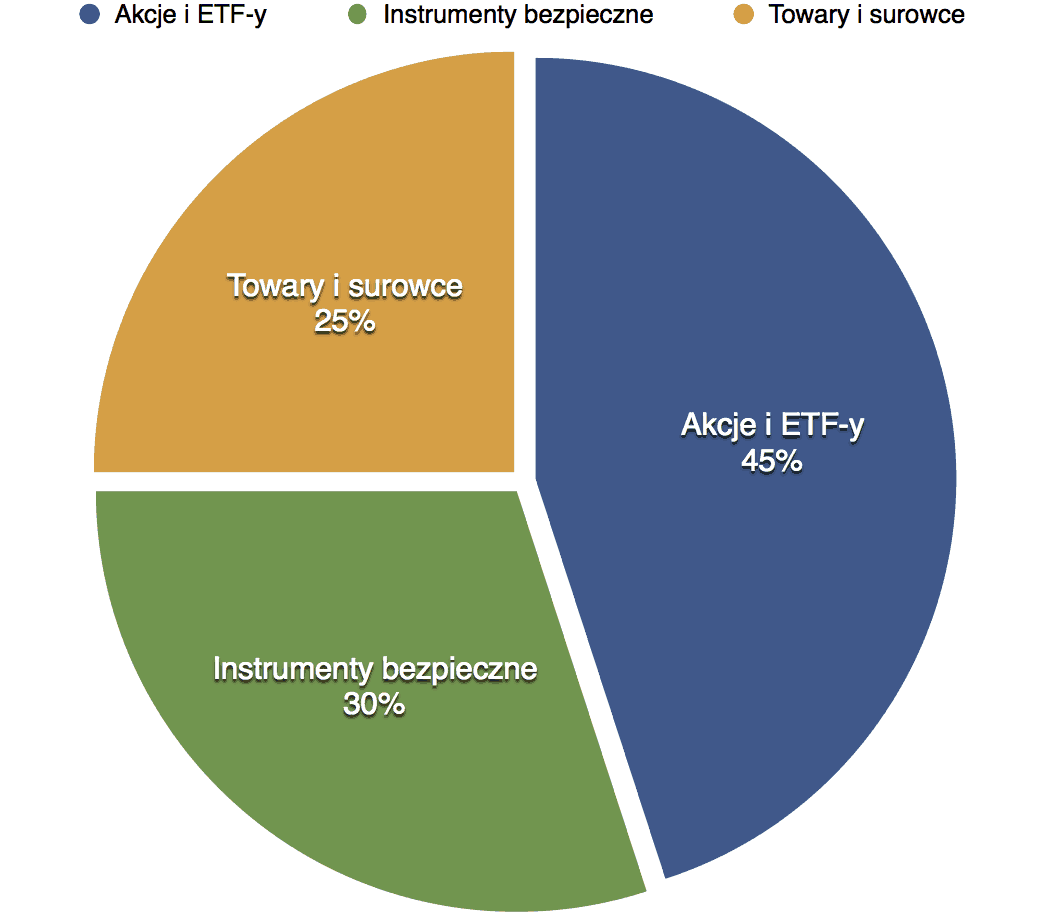

Przykładowy skład portfela

Portfel, który tu proponuję jest wyłącznie modelowy i każdy może dowolnie modyfikować jego proporcje. Chodzi mi tylko o to, aby pokazać filozofię stojącą za odpowiednim zdywersyfikowaniem jego zawartości.

Akcje i ETF-y – 45%

Zgodnie z moimi założeniami z początku tekstu raczej unikałbym pojedynczych akcji, a zamiast tego skupiał się na samych ETF-ach, w których skład wchodzą dziesiątki różnych papierów, co już na wstępie zapewnia świetną dywersyfikację.

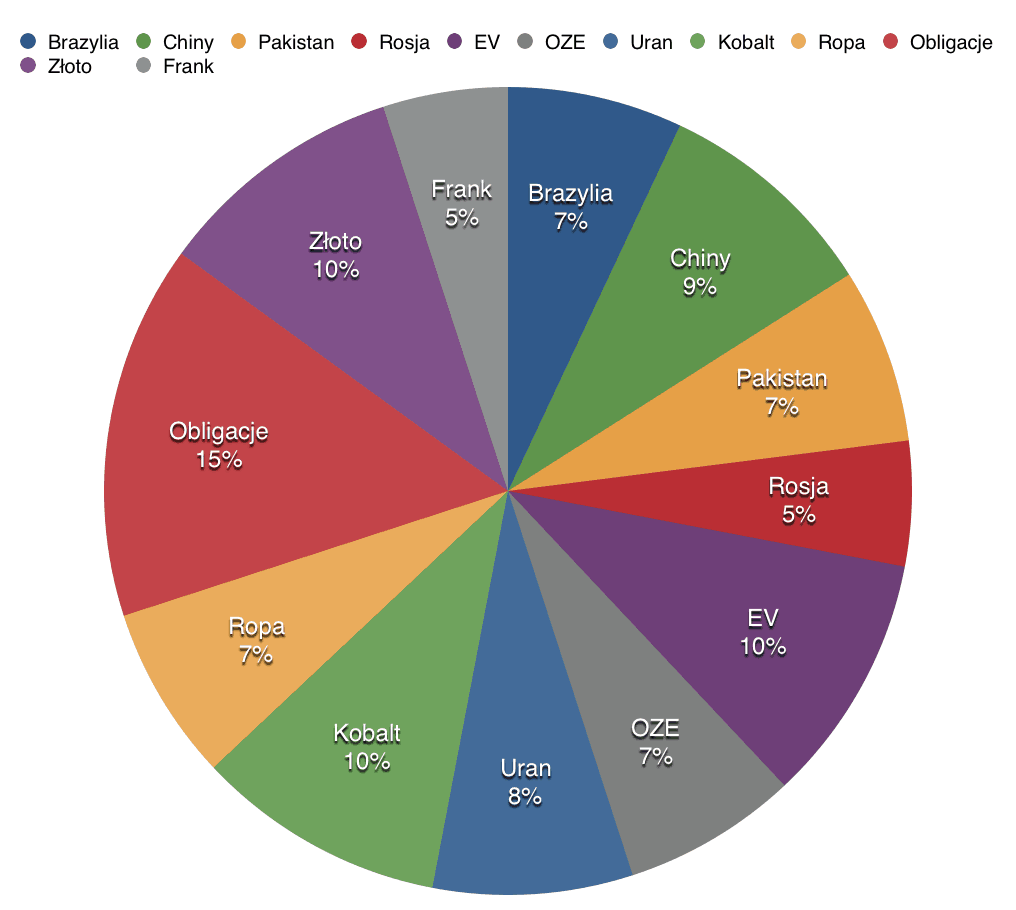

Tak więc w ramach tych 45% zainwestowałbym przynajmniej w pięć niezwiązanych ze sobą gospodarek lub sektorów tak, aby każda z inwestycji stanowiła maksymalnie 5-10% wartości całego portfela.

Na dzisiaj proponowałbym, aby były to chociażby Brazylia, Korea Południowa, Chiny, Rosja, Pakistan, Indonezja, Filipiny, Wietnam (lub cała Azja, np. pod postacią ETF-a o symbolu EEMA). Dobrym wyborem będą też sektor energetyczny, branża rolnicza, robotyka i automatyka, odnawialne źródła energii czy samochody elektryczne.

Unikałbym za to przewartościowanych Stanów Zjednoczonych czy wypalającej się Europy oraz wszelkich internetowych spółek technologicznych.

Towary i surowce – 25%

Postawiłbym na przyszłościowe surowce przemysłowe, takie jak kobalt czy lit wykorzystywane w galopującej produkcji baterii do samochodów elektrycznych. Dobrym pomysłem jest też zaangażowanie się w surowce energetyczne i zainwestowanie w ropę naftową oraz w branżę producentów uranu. Zarówno ropa jak i uran są obecnie w niełasce, ale to zmieni się w ciągu najbliższych 2-3 lat.

Jeśli chodzi o inwestowanie w towary, to dzisiaj niedowartościowany wydaje się zwłaszcza sektor rolniczy i produkty takie jak pszenica czy kawa, jednak tu trzeba bardzo mocno uważać na efekt contango, które zjada część zysków. Zdecydowanie nie będzie to więc dobry wybór dla pasywnych inwestorów, którzy kupują aktywa na długie lata.

Tutaj znowu obowiązuje ta sama zasada, że żaden z instrumentów nie powinien przekroczyć 5-10% zawartości całego portfela.

Kwestia techniczna: poprzez inwestycję w towary i surowce rozumiem także zakup udziałów w kopalniach litu czy uranu. Korelacja kursów ich akcji bardziej związana jest z cenami samego surowca niż z kondycją rynków finansowych, a więc to, że inwestycja następuje za pomocą zakupu papierów wartościowych, a nie kontraktu na dany surowiec, nie ma tu większego znaczenia.

Instrumenty bezpieczne – 30%

W każdym innym czasie dla portfela długoterminowego z horyzontem dziesięcioletnim nie polecałbym zamrażania kapitału w instrumentach bezpiecznych, ale dzisiaj akurat (połowa 2017 roku) czasy mamy niepewne.

Rynek w USA jest totalnie przewartościowany, a gospodarka wydaje się osiągać granicę swoich możliwości. Do tego dochodzą dziwne działania Kongresu i Trumpa, które wydają się dążyć do otwartego konfliktu z Rosją, z Iranem i w końcu z Koreą Północną. O kuriozalnych pomysłach w rodzaju budowy meksykańskiego muru czy wycofaniu się USA z TTIP nawet nie wspominam. Faktem jest natomiast, że istnieje dzisiaj na świecie sporo niepewności, a ewentualny nowy konflikt zbrojny czy recesja w USA będą czynnikiem, który prawdopodobnie wywoła potężną przecenę na światowych rynkach akcyjnych. Przynajmniej w krótkim terminie.

I to będzie właśnie świetny moment, żeby dokupić jeszcze więcej akcji. Tylko żeby dokupić akcje po niskiej cenie, to najpierw trzeba mieć na to pieniądze. Przypominam, że zgodnie z przyjętym scenariuszem uznaliśmy, że do portfela nie będziemy dopłacali dodatkowych środków ponad te 100 000 zł, które pierwotnie zamierzamy w nim ulokować.

Tak więc z tego powodu część tej sumy warto było by zainwestować w instrumenty bezpieczne, które będą miały przede wszystkim charakter przechowalni gotówki przeznaczonej na późniejszy zakup innych aktywów po atrakcyjnej cenie, a przy okazji będą stanowiły swojego rodzaju przeciwwagę dla ewentualnych spadków na rynkach akcyjnych.

Do wyboru jest złoto, srebro, frank szwajcarski, jen, korona norweska czy obligacje rządowe w miarę stabilnych krajów (Irak i Argentyna odpadają).

Zasada taka sama jak wszędzie – pojedynczy instrument stanowi maksymalnie 5-10% portfela, chyba że mówimy o całych paczkach obligacji pod postacią ETF-ów, które już wewnętrznie są zdywersyfikowane o kilkadziesiąt różnych krajów. Wtedy taki instrument spokojnie może stanowić nawet i 25% portfela, pod warunkiem, że nie jest kupiony na górce przy najniższej rentowności.

Po co w ogóle dywersyfikować portfel do tego stopnia?

Znacie powiedzenie: „Oczekuj najlepszego, ale bądź przygotowany na najgorsze”? No właśnie. Scenariusz wydarzeń, na który próbujemy się przygotować, jest taki: wybucha konflikt zbrojny na półwyspie koreańskim, Chiny stają po stronie Korei, Rosja staje po stronie Chin, a same Stany Zjednoczone wpadają w recesję. Co się dzieje? Nie trudno się domyślić, że 45% naszego portfela (wszystkie akcyjne rynki świata) lecą na łeb na szyję.

W tym samym czasie jednak wycofywany kapitał nie rozpływa się w powietrzu, tylko kieruje się do aktywów bezpiecznych w rodzaju złota, franka czy obligacji. Gdy nadchodzi konflikt, to drożeje także ropa i surowce energetyczne. Dlatego spadek 45% naszego portfela równoważony jest przez wzrost pozostałych 55%. A kiedy te wszystkie surowce i aktywa bezpieczne zyskają na wartości, to można je będzie wtedy sprzedać na górce, zrealizować zysk, a następnie – gdy kurz zacznie już opadać – za te pieniądze dokupić więcej przecenionych i poobijanych akcji.

Tak to wszystko w gruncie rzeczy działa. W ten sposób można zarobić naprawdę przyzwoite pieniądze nawet w trudnych czasach, gdy nad rynkami wisi widmo końca świata. Wtedy cała sztuka polega na rebalansowaniu proporcji portfela i trzymaniu się generalnej zasady, żeby podczas kryzysu znajdowała się w nim większość bezpiecznych aktywów niezwiązanych z akcjami, a w czasach prosperity wręcz odwrotnie.

Pytanie tylko czy dzisiaj mamy kryzys czy prosperity? Nie wiem. Moim zdaniem jest pół na pół. Dlatego i proporcje portfela, który proponuję, oddają aktualny stan zawieszenia i niepewności.

Tak może wyglądać ostateczny skład portfela inwestycyjnego

Jak zainwestować 100 000 zł w sposób alternatywny

Powyższe proporcje to jedna z setek różnych dostępnych konfiguracji. Każda zmiana odpowiedzi na jedno z początkowych pytań spowoduje zmianę zawartości portfela.

Jeśli dla kogoś maksymalnym czasem, na jaki może zamrozić pieniądze, nie jest 10 lat, a jedynie 1-2 lata, to w takim przypadku w ogóle powinien zrezygnować z jakichkolwiek aktywów opartych na akcjach i skupić się wyłącznie na tym, jak zainwestować pieniądze bezpiecznie, czyli choćby poprzez zakup obligacji.

Gdy ktoś natomiast zaczyna przygodę z giełdą w wieku 30 lat i inwestuje z perspektywą emerytalną, to dla odmiany w ogóle nie polecałbym wkładania do portfela żadnych instrumentów o stałym dochodzie, bo one tylko zaniżą zyski. Perspektywa 30-40 lat jest tak długa, że spokojnie całe 100 000 zł można zainwestować w dobrze zdywersyfikowane niedowartościowane (słowo klucz) akcje z różnych rynków i ostatecznie w długim terminie to da znacznie lepszy rezultat niż pakowanie się w instrumenty bezpieczne czy waluty.

W jeszcze innym przypadku, gdy ktoś ma sporo czasu i na inwestowanie może poświęcić nieco więcej energii oraz przynajmniej parę godzin swojego życia dziennie, to polecałbym nauczenie się tego co to są opcje, jak przy ich pomocy zabezpieczać się przed spadkami oraz jak wykorzystywać je do spekulacji. To potężne narzędzie w połączeniu z aktywnym inwestowaniem i bieżącym śledzeniem rynków potrafi przynieść naprawdę sporo pieniędzy. W takim przypadku cały portfel może nawet składać się wyłącznie z syntetycznych pozycji opcyjnych, bez udziału jakichkolwiek akcji czy ETF-ów.

Pomysłów na skład portfela jest tyle, ilu jest inwestorów. Zachęcam do tego, żeby wydrukować sobie tych dziesięć pytań z początku tekstu, zaopatrzyć się w notes, pióro, butelkę dobrego wina, wyjechać na weekend za miasto i na spokojnie opracować swoją własną strategię inwestycyjną razem z modelowym składem portfela o odpowiednich proporcjach.

A potem wrócić do domu i zacząć tę strategię realizować.

Aktualizacja z września 2019 roku:

Gdyby ktoś swoje 100 000 zł chciał w drugiej połowie 2019 roku zainwestować w sposób mocno pasywny, bezpieczny i konserwatywny, to polecam pomyśleć o dołączeniu do swojego portfela amerykańskich obligacji rządowych. W tym momencie złoto wzrosło już o 20% od momentu napisania pierwotnego tekstu, a zatem jego udział w portfelu może stanąć pod znakiem zapytania. Więcej informacji na temat możliwości inwestowania w obligacje w 2019 roku (i korzyści, które z tego wynikają) można znaleźć w artykule: „W co warto zainwestować w 2019 roku, żeby schronić się przed recesją?”